le potentiel de destruction catastrophique des tremblements de terre les rend intrigants et mystérieux, d’autant plus que nous n’avons aucun moyen réel de prédire quand ils auront lieu. Au-delà des principaux qui reçoivent une attention internationale, de nombreux petits tremblements de terre sans papiers ne sont pas signalés et causent des problèmes aux propriétaires et aux locataires partout aux États-Unis.,

Il y a eu 37 089 tremblements de terre au cours des 365 derniers jours, selon Earthquake Track, donc quand il s’agit de protéger votre maison et vos biens personnels contre les tremblements de terre, vous voulez être correctement couvert pour la perte, peu importe la force sur L’échelle de Richter.

Nous sommes là pour répondre à vos plus grandes questions sur l’assurance tremblement de terre – voici ce que nous couvrirons:

Qu’est-ce que l’assurance tremblement de terre?

Est-ce que l’assurance des propriétaires ou des locataires couvre les tremblements de terre?

que couvre l’assurance tremblement de terre?

tremblements de terre et franchises

combien coûte l’assurance tremblement de terre?,

ai-je besoin d’une assurance tremblement de terre?

l’assurance tremblement de terre en vaut-elle la peine?

qu’est-Ce que l’assurance tremblement de terre?

L’assurance tremblement de terre vous rembourse les dommages causés par les tremblements de terre, des dommages à votre maison et à vos biens personnels aux logements temporaires. Il est disponible dans la plupart des États en tant que complément à votre police, ou vous pouvez l’acheter auprès d’un transporteur spécialisé dans la vente de couverture contre les tremblements de terre.,

Géographie 101: un tremblement de terre est une secousse intense de la surface de la terre, causée par des fractures dans la terre, aka lignes de faille, qui peut être dévastatrice pour la structure d’une maison et la propriété étendue. 148 millions D’américains risquent d’être endommagés par les tremblements de terre, et les lignes de faille ne sont pas la seule cause de tremblements de terre – la fracturation et l’exploitation minière provoquent également des tremblements de terre dans certaines parties de L’Oklahoma, par exemple.

Le coût potentiel des dommages liés aux tremblements de terre n’a cessé d’augmenter à mesure que les bâtiments vieillissent, et de plus en plus de développements urbains apparaissent dans les zones à haut risque de tremblements de terre.,

l’assurance des propriétaires et des locataires couvre-t-elle les tremblements de terre?

Non. Les polices d’assurance propriétaires et locataires ne couvrent pas les dommages causés par les tremblements de terre, donc si vous vivez dans une zone à haut risque, vous devrez probablement acheter une police distincte, ainsi que votre police d’assurance propriétaires ou locataires de base.

certaines polices d’assurance propriétaires peuvent couvrir les dommages causés par un incendie à la suite d’un tremblement de terre, qui est une conséquence courante d’un tremblement de terre.

Qu’est-tremblement de terre, la couverture d’assurance?,

Si un tremblement de terre frappe, votre politique de couverture:

1. Couverture habitation: répare les dommages à votre maison et à la structure étendue, comme un garage ou une piscine.

2. Protection des biens personnels: remboursement du coût de vos biens endommagés.

3. Couverture perte d’Usage: toutes les dépenses supplémentaires dont vous pourriez avoir besoin, comme un hôtel, si vous ne pouvez pas rester chez vous.,

POUR INFO, votre police d’assurance tremblement de terre ne couvrira pas les dommages dus à:

- inondations

- Dolines

- dommages au véhicule

- incendies

assurance tremblement de terre et franchises

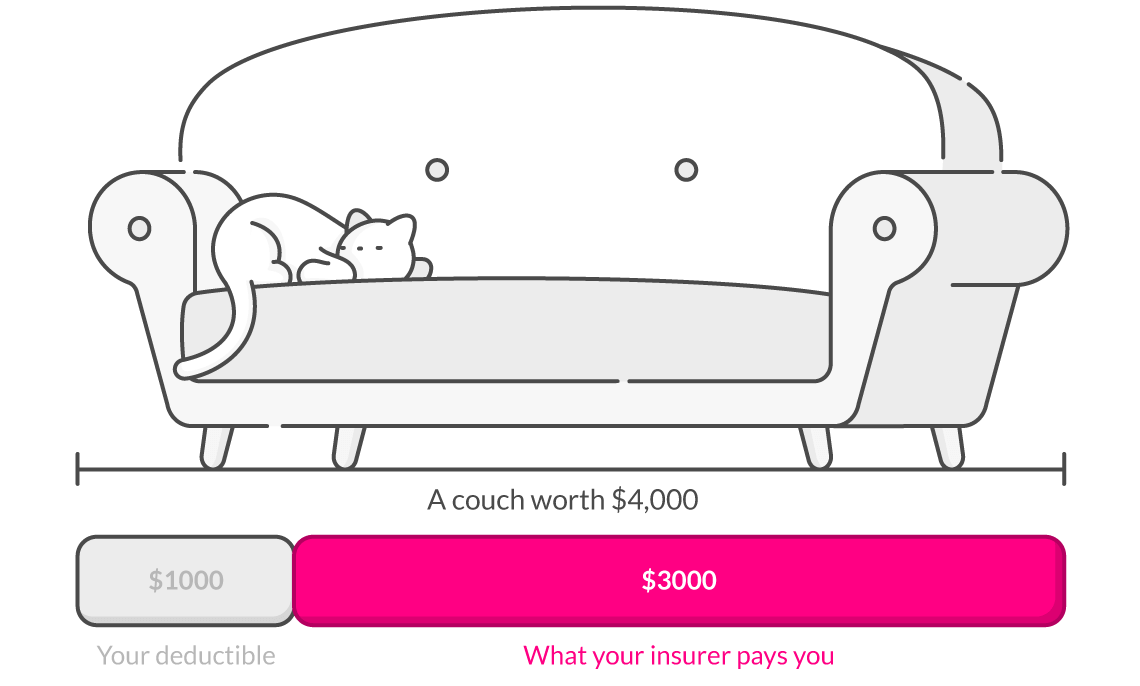

résumé rapide: une franchise d’assurance est le montant d’argent que vous choisissez lors de l’achat d’une police qui sera soustraite de tous les paiements futurs de réclamations.,

en matière d’assurance contre les tremblements de terre, les franchises ont tendance à être élevées, entre 15 et 20% de la limite de couverture de votre logement. Les villes construites plus près ou sur des lignes de faille actives auront des franchises plus élevées, de sorte que vous finirez par recevoir moins si vous déposez une réclamation d’assurance.

disons donc que votre couverture de logement est de 200 000 $et que vous avez une franchise de 20%. Si vous présentez une réclamation de 200 000 $pour des dommages à votre maison, 40 000 $seront déduits de la déclaration de réclamations.

Combien coûte l’assurance tremblement de terre?,

Le coût moyen de l’assurance tremblement de terre aux États-Unis est de 800 $par an. Gardez à l’esprit que l’assurance d’une maison unifamiliale en Californie peut coûter plus cher-entre 1 248 $et 2 744 annually par an pour une couverture de 500 000$.,t prix d’une police d’assurance tremblement de terre dépendra de vos limites de couverture, franchises, et plusieurs autres facteurs, y compris:

- Code Postal

- Âge de la maison

- Distance aux lignes de faille

- le matériau de votre maison est fabriqué à partir de

- combien cela coûtera pour reconstruire votre maison

BTW, les résidents de Californie peuvent utiliser le calculateur de primes de la California earthquake Authority (CEA) pour obtenir une estimation du coût de l’assurance tremblement de terre.,

ai-je besoin d’une assurance tremblement de terre?

Ça dépend. L’assurance tremblement de terre n’est pas obligatoire, mais selon l’endroit où vous vivez, votre maison risque de subir des dommages irréparables. La loi californienne exige que les compagnies d’assurance des propriétaires offrent une couverture contre les tremblements de terre, mais aucune loi n’oblige quiconque à acheter une police.

à peine 13% des Californiens achètent une assurance tremblement de terre parce que les gens ne pensent pas que cela va leur arriver, selon Glenn Pomeroy, PDG de la California Earthquake Authority., Ils croient également à tort que la police d’assurance des propriétaires ou des locataires les couvrira pour les dommages causés par les tremblements de terre.

alors que les gens ont tendance à penser que seul L’état de Californie est à haut risque, il y a en fait 42 autres États qui sont également à risque de tremblements de terre, 16 dont voir une magnitude enregistrée six ou plus secousses sur L’échelle de Richter.

Si vous n’avez pas l’argent mis de côté pour reconstruire votre maison, racheter vos effets personnels et payer les frais de subsistance temporaires, vous devriez certainement acheter une police d’assurance tremblement de terre., N’oubliez pas que ce budget s’ajouterait aux coûts continus pour rembourser votre prêt hypothécaire, même si votre maison a été complètement détruite.

FYI: si un tremblement de terre vient de se produire dans votre région, les assureurs ne vendront généralement pas de nouvelles polices pendant quelques mois.

l’assurance tremblement de terre en vaut-elle la peine?

certains soutiennent que le prix élevé des franchises et des primes rend l’assurance contre les tremblements de terre coûteuse – et ne vaut donc pas l’argent.

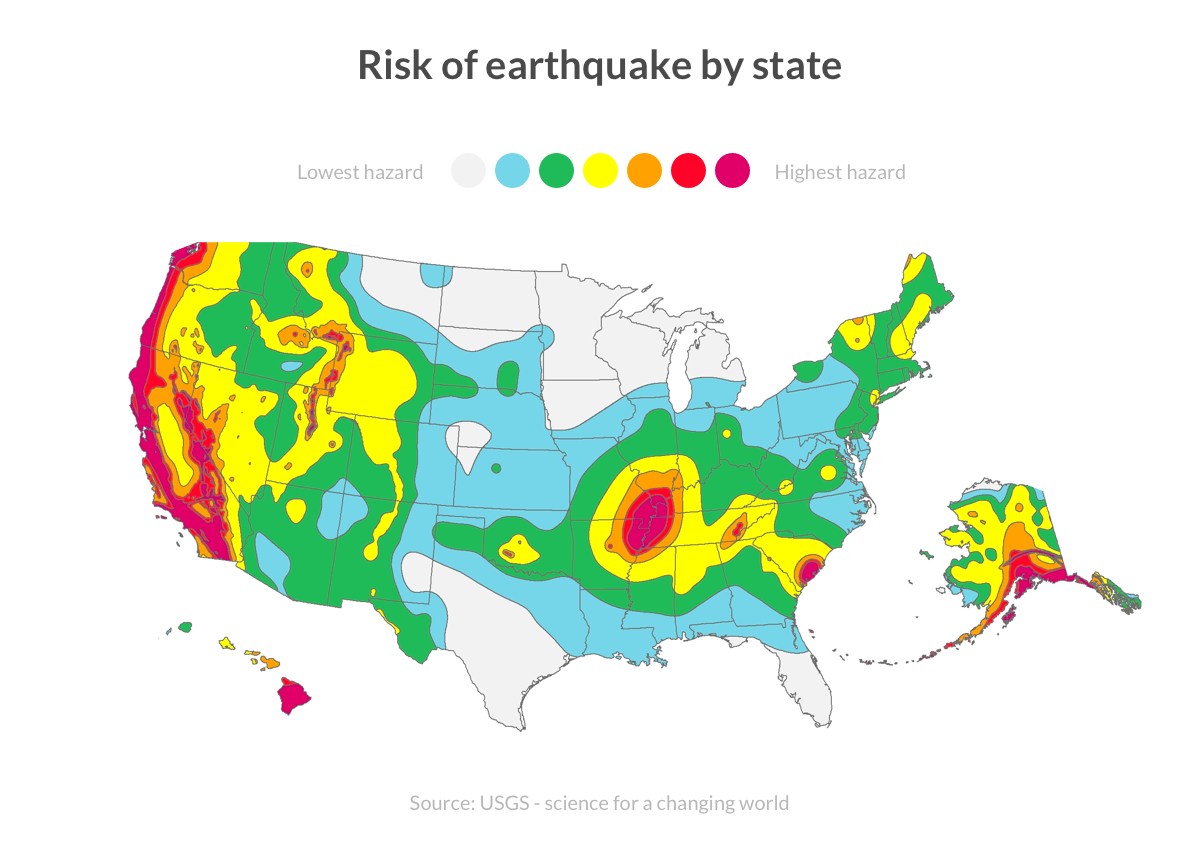

pour savoir si une police d’assurance tremblement de terre en vaut la peine pour vous, commencez par établir le risque potentiel de l’endroit où vous vivez., Utilisez cette carte de L’United States Geological Survey pour déterminer la probabilité qu’un tremblement de terre se produise dans votre région (vous pourriez être surpris de constater que vous êtes plus proche d’une ligne de faille que vous ne le pensiez).

plus vous êtes loin d’une ligne de faille, moins une politique est chère, vous pouvez donc décider qu’il vaut la peine d’acheter une politique pour environ 25 $par mois pour la tranquillité d’esprit.

ne vous laissez pas en danger

Les banques exigent que les propriétaires souscrivent une assurance contre les inondations s’ils vivent dans des zones inondables, mais il n’en va pas de même pour l’assurance contre les tremblements de terre., Pour cette raison, les propriétaires quittent souvent leur maison sans plan d’urgence.

Si vous vivez sur une ligne de faille ou à proximité de zones qui subissent la fracturation hydraulique, il vaut la peine d’acheter une assurance tremblement de terre, et bien sûr, toujours avoir une police d’assurance propriétaires ou locataires en place.