bajo la ley actual, los estados están limitados en su autoridad para exigir a los minoristas fuera del Estado, como las compañías de pedidos por correo y comercio electrónico, que recauden impuestos sobre las ventas estatales y locales sobre los pedidos que se entregan a residentes en el estado.

Esta es una política con al menos tres impactos perniciosos:

- perjudica a las empresas locales., Eximir a los minoristas en línea de tener que cobrar el impuesto sobre las ventas, como las tiendas regulares deben, les da una ventaja de precio de 4 a 11 por ciento sobre las tiendas locales. Esta es una ventaja competitiva considerable en el comercio minorista, y perversamente, transfiere una carga fiscal estatal y local a los minoristas que se basan en esas comunidades y, por lo tanto, ya contribuyen más a ellos.

- socava los gobiernos estatales y locales al reducir los ingresos fiscales para las escuelas, la policía y otros servicios. Actualmente, 45 estados aplican impuestos sobre las ventas, de los cuales reciben aproximadamente el 25 por ciento de sus ingresos totales cada año., Un estudio reciente de la Oficina de responsabilidad del Gobierno de los Estados Unidos encontró que si los gobiernos estatales y locales tuvieran la autoridad para exigir la recaudación de impuestos a las ventas de vendedores remotos en 2017, se habrían beneficiado de 8 8 mil millones a billion 13 mil millones adicionales en ingresos por impuestos a las ventas.

- hace que un impuesto regresivo sea más regresivo, porque solo aquellos con acceso a internet, una tarjeta de crédito y un hogar o lugar de trabajo donde pueden aceptar entregas diurnas pueden aprovechar la exención de impuestos.,

esta política se remonta a 1992-mucho antes de que el comercio electrónico se hubiera convertido en una fuerza multimillonaria en la economía de los Estados Unidos-cuando la Corte Suprema de los Estados Unidos decidió el caso Quill Corporation V.Dakota del Norte. En ese caso, la cuestión que se planteaba al tribunal era si, si los Estados exigían a los minoristas de fuera del estado que recaudaran impuestos sobre las ventas, ese requisito pasaría de ser una carga aceptable para el comercio interestatal a una carga irrazonable., El tribunal dictaminó que no habría nada inherentemente inconstitucional en los estados que tienen esa autoridad, pero concluyó que el Congreso debería hacer el llamado.

el fallo del Tribunal dejó en vigor la política existente, según la cual los minoristas remotos deben recaudar impuestos sobre las ventas solo en los estados donde tienen una presencia física u otro nexo tangible.»Pero el Tribunal invitó explícitamente al Congreso a revisar la política. «El tema subyacente no es solo uno que el Congreso puede estar mejor calificado para resolver, sino también uno que el Congreso tiene el poder final para resolver», escribió el Tribunal.,

hoy en día, el software y los servicios tributarios relacionados han eliminado en gran medida cualquier dificultad en el cálculo y envío de impuestos sobre las ventas para las muchas jurisdicciones estatales y locales del país. Sin embargo, el Congreso no ha logrado extender la recaudación del impuesto a las ventas a los minoristas en línea.

(Es importante tener en cuenta que, si bien los vendedores remotos no están obligados a cobrar impuestos sobre las ventas, el impuesto todavía es adeudado por la persona que realizó la compra. Se supone que las personas deben realizar un seguimiento de estas compras y pagar una cantidad equivalente al impuesto sobre las ventas como un impuesto de «uso» en sus declaraciones de impuestos estatales., Sin embargo, menos del 1 por ciento de las personas lo hacen, y el impuesto sobre el uso es casi imposible de hacer cumplir, lo que exime efectivamente estas compras.)

en marzo de 2015, El Juez de la Corte Suprema de los Estados Unidos Anthony Kennedy escribió en una opinión que la decisión de Quill inflige «daño extremo» y hace mucho tiempo que debe revisarse. «No es prudente retrasar más una reconsideración de la decisión de la corte en Quill», escribió Kennedy., «Un caso cuestionable incluso cuando se decide, Quill ahora daña a los estados en un grado mucho mayor de lo que se podría haber anticipado antes The el resultado ha sido un sorprendente déficit de ingresos en muchos estados, con la injusticia concomitante a los minoristas locales y sus clientes que pagan impuestos en el registro.»

con estas declaraciones, Kennedy parecía invitar a los Estados a promulgar leyes en desacuerdo con Quill, y desencadenar un desafío legal que daría a la Corte la oportunidad de revisar la decisión de 1992. Varios estados lo han hecho desde entonces.,

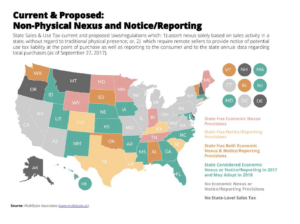

a partir de abril de 2018, La lucha para exigir que los minoristas en línea recauden impuestos sobre las ventas — y jueguen con las mismas reglas que los minoristas tradicionales-se está librando actualmente en tres frentes: las leyes estatales que argumentan que la obligación del impuesto sobre las ventas debe activarse por la «presencia económica» en lugar de la presencia física, una de las cuales ha iniciado procedimientos legales que nuevamente han llevado este problema ante los Estados Unidos., La Corte Suprema, como el juez Kennedy parecía sugerir; leyes estatales que apuntan a cerrar otras lagunas, en particular, que requieren que plataformas como Amazon recauden impuestos sobre las ventas de bienes vendidos por comerciantes de terceros a través de su sitio; y el debate en curso en el Congreso sobre la legislación nacional sobre el tema.

Estrategia 1: presencia económica e invitar a la Corte Suprema de los Estados Unidos a revisar Quill

El 1 de mayo de 2016, una nueva ley estatal entró en vigor en Dakota del Sur., La ley requiere que los minoristas de fuera del estado recauden los impuestos sobre las ventas del estado si realizan cierta cantidad de negocios en el estado, específicamente, si sus ingresos por ventas en Dakota del Sur superan los 1 100,000 por año, o si procesan 200 o más transacciones separadas al año en el estado. En efecto, reemplaza un estándar de » presencia física «con un enfoque que se basa en la «presencia económica».»

otros estados rápidamente siguieron el ejemplo con leyes similares, con Tennessee, Wyoming Y Alabama entre ellos. Las leyes contradicen el fallo de la Corte Suprema en Quill, pero ese es el punto., Dakota del Sur está liderando una carga de casi dos docenas de estados, como informa la revista gobernante, que están llevando a cabo un «esfuerzo coordinado» para devolver el tema de la equidad del impuesto a las ventas a los tribunales.

a pesar de los riesgos que implica tomar una pelea legal, Dakota del Sur lo consideró necesario. El estado estima que pierde hasta 5 50 millones al año en impuestos a las ventas no cobrados en compras en línea, informa Reuters, mientras que también ve a sus negocios locales sufrir un tratamiento dispar., «Dada la urgente necesidad de que la Corte Suprema de los Estados Unidos reconsidere esta doctrina», dice la Ley de Dakota del Sur, «es necesario que este estado apruebe esta ley aclarando su intención inmediata de exigir la recaudación de impuestos sobre las ventas por vendedores remotos, y permitiendo la revisión más rápida posible de la constitucionalidad de esta ley.»

Después de aprobar su ley, Dakota del Sur inició el proceso legal demandando a cuatro minoristas en línea. Poco después, Dakota del Sur contra Wayfair, Inc., llegó a la Corte Suprema de estados UNIDOS, y el Tribunal aceptó tomar el caso., Los fiscales generales de más de 40 estados, junto con organizaciones como la Asociación Nacional de gobernadores, han presentado escritos que piden a la Corte que defienda la Ley de Dakota del Sur y elimine el requisito de presencia física, al igual que los grupos que representan a los minoristas. La Corte escuchará el caso el 17 de abril de 2018 y lo decidirá en junio.

estrategia 2: exigir a las plataformas que recauden impuestos sobre las ventas de bienes vendidos por comerciantes de terceros, y otras iniciativas a nivel estatal

mientras los estados han estado esperando al Congreso y a los Estados Unidos., Corte Suprema, han ideado otras estrategias para abordar aspectos del tema del impuesto a las ventas en línea.

el más reciente de estos se centra en los minoristas en línea que también son plataformas, y requiere que esos minoristas recauden el impuesto sobre las ventas de los bienes que venden los comerciantes de terceros en su sitio. La más destacada de estas empresas es Amazon. Aunque Amazon hizo de evitar la recaudación del impuesto sobre las ventas una parte central de su estrategia de crecimiento durante años, hoy en día, la compañía recauda impuestos sobre las ventas en cada Estado que los tiene. (Aunque todavía no recauda todos los impuestos locales sobre las ventas)., Sin embargo, Amazon solo recauda impuestos sobre las ventas de los bienes que vende directamente; no recauda impuestos sobre las ventas de terceros.

estas ventas son significativas: comprenden aproximadamente la mitad del volumen de Amazon, y la Comisión Fiscal multiestatal estimó en 2017 que los vendedores que forman parte del Programa de cumplimiento de Amazon solo deben alrededor de 2 2 mil millones en impuestos sobre las ventas no cobrados. Un nuevo estudio de Civic Economics y la American Booksellers Association pone la cifra aún más alta, hasta 5 5 mil millones en 2016, y un informe reciente de los Estados Unidos., Government Accountability Office estima que, entre todas las Plataformas, los vendedores de terceros recaudan solo del 14 al 33 por ciento de los impuestos sobre sus ventas. A través de estas ventas de terceros, Amazon continúa manteniendo una ventaja competitiva significativa sobre los minoristas tradicionales.

varios estados han aprobado recientemente leyes que apuntan a cerrar esta laguna., Washington, por ejemplo, aprobó una ley que entró en vigor el 1 de enero de 2018, que requiere que los «facilitadores del mercado» con presencia física en el estado o más de $10,000 en ventas minoristas entregadas a Washington recauden el impuesto sobre las ventas o notifiquen al comprador que se debe un impuesto sobre el uso. Pensilvania aprobó una ley similar que entró en vigor el 1 de abril de 2018.

mientras tanto, Carolina del Sur está siguiendo esta estrategia de una manera diferente. Carolina del Sur no ha aprobado una nueva ley, sino que argumenta que Amazon es responsable de recaudar y remitir el impuesto estatal sobre las ventas de «todos los bienes vendidos en Amazon.,com, » incluyendo aquellos vendidos por comerciantes de terceros, bajo la ley estatal existente. Carolina del Sur sostiene que Amazon debe 5 57 millones en impuestos a las ventas no cobrados sobre las ventas de terceros solo en 2016, y estima que podría perder más de $500 millones en ingresos por impuestos a las ventas en cinco años. Amazon ha presentado una demanda legal, y escribió en una presentación a los reguladores ,» tenemos la intención de defendernos vigorosamente en este asunto.»El caso está en curso y está programado para el juicio en noviembre de 2018.

una segunda estrategia que los estados están utilizando son las leyes de notificación., Estas leyes, aprobadas por estados como Colorado y Dakota del Sur, requieren que los minoristas en línea notifiquen a sus clientes que deben el impuesto de uso del estado en compras para las cuales no se recauda el impuesto de ventas. La Ley de Colorado, que fue aprobada en 2010 y también requiere que los vendedores de fuera del estado notifiquen al Departamento de ingresos del Estado, fue confirmada en febrero de 2016 por un tribunal federal de Apelaciones., El Tribunal escribió en su opinión:

«los demandantes no se han acercado a demostrar que las cargas de notificación y presentación de informes que Colorado impone a los minoristas de pedidos por correo y por internet fuera del estado se comparan desfavorablemente con las cargas administrativas que el estado impone a los minoristas tradicionales en el estado que deben recaudar impuestos sobre las ventas y el uso., En todo caso, al pedirnos que anulemos la Ley de Colorado, Los minoristas de pedidos por correo y por internet fuera del Estado no buscan un tratamiento comparable a sus rivales físicos en el estado, buscan un tratamiento más favorable, una ventaja competitiva, una especie de oportunidad de arbitraje patrocinada judicialmente o ‘refugio fiscal.'»

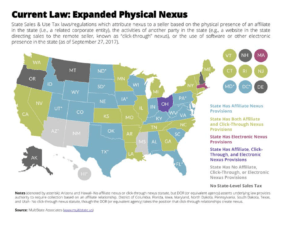

antes de abordar la cuestión de las ventas de terceros, los estados también estaban en el Centro de los esfuerzos anteriores para obligar a los minoristas de Internet a recaudar impuestos sobre las ventas sobre sus ventas directas., En los años que siguieron a Quill, el Congreso se negó repetidamente a aprobar un proyecto de Ley Nacional de equidad de impuestos sobre las ventas (más sobre esto a continuación), que dejó a los estados para tratar de abordar el tema por su cuenta.

en 2008, Nueva York fue pionera en una estrategia de política que eludió efectivamente las restricciones de Quill y obligó a Amazon, Overstock y otros minoristas solo en la web a cobrar el impuesto sobre las ventas del estado. Nueva York hizo esto al aprobar una ley que aclara lo que constituye una presencia física, o «nexo», a los efectos de la obligación de impuestos sobre las ventas., Dice que los minoristas en línea tienen nexus en Nueva York — y por lo tanto deben cobrar impuestos sobre las ventas-si tienen afiliados de ventas en el estado que generan un total de revenue 10,000 por año o más en ingresos para el minorista. (Los afiliados de ventas son individuos u organizaciones a los que se les paga una comisión por enlazar al sitio web del minorista en línea). En marzo de 2013, en un caso presentado por Amazon y Overstock, el Tribunal de Apelaciones de Nueva York confirmó una decisión de un tribunal inferior que dictaminó que la ley del Estado no viola las cláusulas de comercio o debido proceso de la Constitución de los Estados Unidos., Varios estados siguieron el ejemplo de Nueva York (Ver mapa), incluido California, que aprobó una ley que también extiende la obligación de recaudar impuestos sobre las ventas a los minoristas en línea que tienen subsidiarias o compañías afiliadas en el estado.

a medida que más estados aprobaron estas leyes, y a medida que la huella física de Amazon se expandió a más regiones con la apertura de Almacenes, El número de Estados en los que Amazon no recaudó impuestos sobre las ventas comenzó a reducirse constantemente después de 2008., Sin embargo, no fue hasta 2017 que la compañía finalmente recaudó impuestos sobre sus ventas minoristas directas en los 45 estados que tienen un impuesto sobre las ventas.

una nota histórica interesante es que la lucha sobre este tema no siempre se ha limitado a los minoristas solo en la web., En 2001, California se convirtió en el primer estado en emitir un fallo administrativo contra la práctica del «aislamiento de entidades», en el que cadenas nacionales como Borders Books y Target argumentaban que sus ubicaciones físicas eran entidades distintas de sus sitios de comercio electrónico y, como resultado, no recaudaban impuestos sobre las ventas en sus pedidos en línea. El fallo obligó a las cadenas a cumplir con los impuestos sobre las ventas en la web y otros estados pronto siguieron su ejemplo., Esto se convirtió en un tema discutible en 2003, cuando la mayoría de las cadenas nacionales llegaron a un acuerdo con los estados en el que se les perdonaron todos sus impuestos atrasados a cambio de recaudar impuestos sobre las ventas en línea a partir de ese momento. Con ese acuerdo, las cadenas se unieron a minoristas independientes de ladrillo y mortero para operar en una desventaja competitiva de precios para Amazon.

estrategia 3: legislación federal

aunque el Congreso tiene la autoridad para resolver el problema de la equidad del impuesto sobre las ventas en línea y crear una solución que sea uniforme en todo el país, no lo ha hecho., Esto a pesar del hecho de que los miembros del Congreso han introducido repetidamente legislación para abordar el tema, incluso en abril de 2017.

el esfuerzo más sólido del Congreso fue la Ley de equidad del mercado, que fue presentada en el Senado en 2013 por el Senador Mike Enzi y otras 29 personas. La MFA habría autorizado a los estados que habían cumplido con los estándares para las reglas simplificadas del impuesto sobre las ventas a exigir a los grandes minoristas en línea y de catálogo que recauden impuestos sobre las ventas. Bajo el MFA, los pequeños minoristas en línea y por correo con menos de 1 1 millón en ventas fuera del estado estarían exentos., Aunque el Senado aprobó el MFA con un voto bipartidista de 69 a 27 en mayo de 2013, el proyecto de ley se estancó en la cámara cuando el Presidente John Boehner se negó a someterlo a votación antes del final del Congreso 113.

Más:

- echa un vistazo a este mapa interactivo para ver cuánto de la brecha presupuestaria de tu estado podría eliminarse al exigir a los vendedores en línea que recauden impuestos sobre las ventas.

- Michael Mazerov, miembro sénior del Centro de prioridades presupuestarias y políticas, ha escrito una serie de recursos sobre este tema., Véase, por ejemplo, «Quill at 25: Window Closing on Federal Solution to the Remote Sales Tax Problem.»

- «La Gran Ayuda del Gobierno de Amazon»: Este artículo de Stacy Mitchell de ILSR analiza un nuevo estudio que muestra cómo, durante años, la ventaja competitiva de Amazon vino en parte de no tener que recaudar impuestos sobre las ventas en muchos estados. Véase también:» the» Amazon Tax»: Empirical Evidence from Amazon and Main Street Retailers», por Brian Baugh, Itzhak Ben-David, y Hoonsuk Park, Ohio State University, abril de 2014., Este recurso encuentra que después de que Amazon comience a recaudar impuestos sobre las ventas, los consumidores reducen su gasto en el sitio en aproximadamente un 9 por ciento en general, y un 29 por ciento para artículos caros.

- » Después de 20 años, el Congreso puede finalmente aprobar el impuesto a las ventas por Internet. Es Demasiado Tarde?»por Stacy Mitchell.

- «Yes, Small Business Wants Online Giants to Collect Sales Tax» : este artículo de opinión en Businessweek, escrito por Kathleen McHugh y Oren Teicher, defiende la equidad en los impuestos sobre las ventas en línea. Vea también: «¿por qué el Congreso quiere que rechace mi librería Local y compre en línea en su lugar?,, «por Stacy Mitchell.