enligt gällande lag är stater begränsade i sin auktoritet att kräva Out-of-state återförsäljare, såsom postorder och e-handelsföretag, att samla statliga och lokala försäljningsskatter på order som levereras till in-state invånare.

detta är en politik med minst tre skadliga effekter:

- det nackdelar lokala företag., Undanta online-återförsäljare från att behöva samla in moms, som vanliga butiker måste, ger dem en 4 till 11 procent prisfördel jämfört med lokala butiker. Detta är en betydande konkurrensfördel i detaljhandeln, och pervers, det skiftar en statlig och lokal skattebörda på de återförsäljare som är baserade i dessa samhällen och därför redan bidrar mer till dem.

- det undergräver statliga och lokala myndigheter genom att minska skatteintäkterna för skolor, polis och andra tjänster. För närvarande bedömer 45 stater försäljningsskatter, från vilka de får cirka 25 procent av deras totala intäkter varje år., En nyligen genomförd studie från US Government Accountability Office fann att staten och lokala myndigheter hade befogenhet att kräva skatteuppbörd från avlägsna säljare i 2017, de skulle ha gynnats av ytterligare $8 miljarder till $13 miljarder i försäljningsskatteintäkter.

- Det gör en regressiv skatt mer regressiv, eftersom endast de med tillgång till internet, ett kreditkort, och ett hem eller arbetsplats där de kan acceptera dagtid leveranser kan dra nytta av skattebefrielsen.,

denna policy går tillbaka till 1992-långt innan e-handel hade vuxit till en multi-trillion — dollar kraft i den amerikanska ekonomin-när den amerikanska Högsta domstolen beslutade fallet Quill Corporation mot North Dakota. I det fallet var frågan vid domstolen huruvida, om stater krävde att återförsäljare utanför staten skulle uppbära försäljningsskatter, detta krav skulle korsa linjen från en acceptabel börda för interstate-handeln till en orimlig sådan., Domstolen fastslog att det inte skulle finnas något i sig grundlagsstridigt om stater som har den myndigheten, men drog slutsatsen att kongressen borde ringa.

domstolens dom kvar på plats befintlig politik, enligt vilken avlägsna återförsäljare måste samla in försäljningsskatter endast i stater där de har en fysisk närvaro eller annan konkret ”nexus.”Men domstolen uppmanade uttryckligen Kongressen att se över politiken. ”Den underliggande frågan är inte bara en som kongressen kan vara bättre kvalificerad att lösa, men också en som kongressen har den ultimata makten att lösa”, skrev domstolen.,

idag har programvara och relaterade skattetjänster i stor utsträckning eliminerat svårigheter att beräkna och överföra försäljningsskatter för landets många statliga och lokala jurisdiktioner. Ändå kongressen har misslyckats med att utöka moms insamling till online-återförsäljare.

(det är viktigt att notera att medan fjärrförsäljare inte behöver samla in försäljningsskatter är skatten fortfarande skyldig av den person som gjorde köpet. Individer ska hålla reda på dessa inköp och betala ett belopp som motsvarar omsättningsskatten som en ”Använd” skatt på deras statliga skattedeklarationer., Mindre än 1 procent av människor gör dock, och användningsskatten är nästan omöjlig att genomdriva, vilket effektivt undantar dessa inköp.)

i mars 2015 skrev USA: s högsta domstol Anthony Kennedy i en åsikt att Quill-beslutet orsakar ”extrem skada” och är långt förbi för granskning. ”Det är oklokt att fördröja längre en omprövning av domstolens innehav i Quill,” skrev Kennedy., ”Ett fall som är tvivelaktigt även när det beslutas, skadar Quill nu staterna i en grad som är mycket större än vad som kunde ha förväntats tidigare… resultatet har varit ett häpnadsväckande inkomstbortfall i många stater, med samtidig orättvisa till lokala återförsäljare och deras kunder som betalar skatt i registret.”

med dessa uttalanden tycktes Kennedy bjuda in stater att anta lagar i strid med Quill och att utlösa en rättslig utmaning som skulle ge domstolen en chans att återkomma till 1992 års beslut. Flera stater har sedan dess gjort det.,

Från och med April 2018 pågår kampen för att kräva att online-återförsäljare samlar in försäljningsskatter-och spelar enligt samma regler som tegel-och murbrukshandlare — för närvarande på tre fronter: statliga lagar som hävdar att omsättningsskatteskyldigheten bör utlösas av ”ekonomisk närvaro” istället för fysisk närvaro, varav en har inlett rättsliga förfaranden som återigen har väckt denna fråga inför USA., Högsta domstolen, som rättvisa Kennedy tycktes föreslå; statliga lagar som syftar till att stänga andra kryphål, i synnerhet kräver plattformar som Amazon att samla in försäljningsskatter på varor som säljs av tredjepartshandlare via deras webbplats; och pågående debatt i kongressen om nationell lagstiftning i frågan.

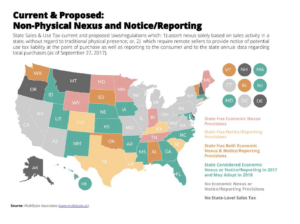

strategi 1: Ekonomisk närvaro och inbjudande USA: s högsta domstol att återkomma Quill

den 1 maj 2016 trädde en ny statlig lag i kraft i South Dakota., Lagen kräver Out-of-state återförsäljare att samla Statens försäljningsskatter om de gör en viss mängd verksamhet i staten — specifikt, om deras intäkter från försäljning i South Dakota överstiger $100,000 per år, eller om de behandlar 200 eller fler separata transaktioner per år i staten. I själva verket ersätter den en” fysisk närvaro ”standard med ett tillvägagångssätt som istället bygger på” ekonomisk närvaro.”

andra stater följde snabbt efter med liknande lagar, med Tennessee, Wyoming och Alabama bland dem. Lagarna strider mot Högsta domstolens dom i Quill-men det är poängen., South Dakota leder en avgift på nästan två dussin stater, som styrande tidskriftsrapporter, som genomför en ”samordnad insats” för att landa frågan om försäljning skatt rättvisa tillbaka i domstolarna.

trots riskerna med att ta på sig en juridisk kamp ansåg South Dakota det nödvändigt. Staten uppskattar att det förlorar upp till $50 miljoner per år i obetalda försäljningsskatter på online-inköp, rapporterar Reuters, samtidigt som dess lokala företag lider av olika behandling., ”Med tanke på det akuta behovet av Högsta domstolen i USA att ompröva denna doktrin,” South Dakota lag lyder, ” Det är nödvändigt för detta tillstånd att passera denna lag klargöra dess omedelbara avsikt att kräva insamling av försäljningsskatter av fjärrförsäljare, och tillåter den mest snabba möjliga översyn av grundlagen i denna lag.”

Efter att ha passerat sin lag fick South Dakota den rättsliga processen igång genom att stämma fyra online-återförsäljare. Inte långt efter, South Dakota v. Wayfair, Inc., nådde USA: s högsta domstol, och domstolen gick med på att ta fallet., Advokater general i mer än 40 stater, tillsammans med organisationer som National Governors Association, har lämnat in briefs som ber domstolen att upprätthålla South Dakota lag och eliminera den fysiska närvaro krav, som har grupper som representerar återförsäljare. Domstolen kommer att höra ärendet den 17 April 2018 och besluta om det i juni.

strategi 2: kräver plattformar för att samla in försäljningsskatter på varor som säljs av Tredjepartshandlare och andra initiativ på statlig nivå

medan stater har väntat på kongressen och USA, Högsta domstolen, de har kommit med andra strategier för att ta itu med aspekter av online moms frågan.

den senaste av dessa fokuserar på online-återförsäljare som också är plattformar, och kräver att dessa återförsäljare att samla in moms på varor som säljs av tredje part handlare på deras webbplats. Den mest framträdande av dessa företag är Amazon. Även om Amazon gjorde att undvika skatteuppbörd en central del av sin tillväxtstrategi i flera år, samlar företaget idag in försäljningsskatter i varje stat som har dem. (Även om det fortfarande inte samlar alla lokala försäljningsskatter)., Amazon samlar dock bara in försäljningsskatter på varor som säljs direkt. det samlar inte in försäljningsskatter på sin försäljning från tredje part.

denna försäljning är betydande: De omfattar ungefär hälften av Amazons volym, och Multistate Tax Commission uppskattade i 2017 att säljare som ingår i Amazons uppfyllelse av Amazon-programmet ensam är skyldiga om $2 miljarder i obetalda försäljningsskatter. En ny studie från Civic Economics och American Booksellers Association sätter siffran ännu högre, till så mycket som $5 miljarder i 2016, och en ny rapport från USA, Government Accountability Office uppskattar att bland alla plattformar Samlar tredjepartsförsäljare bara 14 till 33 procent av skatterna på deras försäljning. Genom denna försäljning från tredje part fortsätter Amazon att ha en betydande konkurrensfördel jämfört med återförsäljare av tegel och murbruk.

flera stater har nyligen antagit lagar som syftar till att stänga detta kryphål., Washington, till exempel, passerade en lag som trädde i kraft januari 1, 2018, som kräver ”marketplace facilitators” med antingen en fysisk närvaro i staten eller mer än $10,000 i detaljhandeln levereras till Washington för att antingen samla in moms, eller meddela köparen att en användning skatt förfaller. Pennsylvania passerade en liknande lag som trädde i kraft den 1 April 2018.

under tiden bedriver South Carolina denna strategi på ett annat sätt. South Carolina har inte gått igenom en ny lag, men hävdar istället att Amazon är ansvarig för att samla in och remittera statlig försäljningsskatt på ” alla varor som säljs på Amazon.,com, ” inklusive de som säljs av tredje part handlare, enligt befintlig statlig lag. South Carolina hävdar att Amazon är skyldig $57 miljoner i obetalda försäljningsskatter på tredjepartsförsäljning i 2016 ensam och uppskattar att det kan förlora mer än $ 500 miljoner i försäljningsskatteintäkter över fem år. Amazon har lämnat in en rättslig utmaning och skrev i en ansökan till tillsynsmyndigheter, ”vi avser att försvara oss kraftfullt i denna fråga.”Fallet pågår och planeras till rättegång i November 2018.

en andra strategi som stater använder är anmälningslagar., Dessa lagar, som antagits av stater, inklusive Colorado och South Dakota, kräver online-återförsäljare att meddela sina kunder att de är skyldiga Statens användningsskatt på inköp för vilka försäljningsskatt inte samlas in. Colorado lag, som antogs 2010 och kräver också Out-of-state säljare att meddela State Department of Revenue, bekräftades i februari 2016 av en federal appellationsdomstol., Domstolen skrev i sitt yttrande:

”kärandena har inte kommit nära att visa att meddelandet och rapporteringen belastar Colorado platser på Out-of-state postorder och Internet återförsäljare jämför ogynnsamt med de administrativa bördor staten ålägger i-state tegel och murbruk återförsäljare som måste samla in försäljning och använda skatter., Om något, genom att be oss att slå ner Colorados lag, Out-of-state postorder och Internet-återförsäljare inte söker jämförbar behandling till sina statliga tegel-och-murbruk rivaler, söker de mer gynnsam behandling, en konkurrensfördel, ett slags judicially sponsrade arbitrage möjlighet eller ” skatteskydd.'”

innan man tog itu med frågan om försäljning från tredje part var staterna också i centrum för tidigare ansträngningar för att tvinga Internet-återförsäljare att samla in försäljningsskatter på sin direkta försäljning., Under åren som följde Quill, kongressen upprepade gånger avböjt att passera en nationell moms rättvisa bill (mer om detta nedan), som lämnade stater att försöka ta itu med frågan på egen hand.

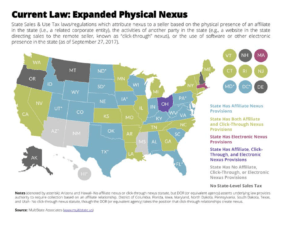

Under 2008, New York banat väg för en politisk strategi som effektivt kjolar begränsningar av Fjäderpenna och tvingas Amazon, Överlager och andra web-endast återförsäljare för att samla statens försäljning skatt. New York gjorde detta genom att anta en lag som klargör vad som utgör en fysisk närvaro, eller” nexus”, i syfte att omsättningsskatt., Det står att online-återförsäljare har nexus i New York — och måste därför samla in försäljningsskatter-om de har försäljningsbolag i staten som genererar en kombinerad $10,000 per år eller mer i intäkter för återförsäljaren. (Försäljning affiliates är individer eller organisationer som betalas en provision för att länka till online-återförsäljarens hemsida). I mars 2013, i ett fall som väckts av Amazon och Overstock, bekräftade New York Court of Appeals ett lägre domstolsbeslut att statens lag inte bryter mot handels-eller förfarandeklausulerna i den amerikanska konstitutionen., Ett antal stater följde New Yorks ledning (se karta), inklusive Kalifornien, som passerade en lag som också utökar skyldigheten att samla in försäljningsskatter till online-återförsäljare som har dotterbolag eller närstående företag i staten.

När fler stater passerade dessa lagar, och som Amazons fysiska fotavtryck utvidgades till fler regioner med öppnandet av lager, började antalet stater där Amazon inte samlade in försäljningsskatter stadigt krympa efter 2008., Det var dock inte förrän 2017 att företaget äntligen tog ut skatt på sin direkta detaljhandel i alla 45 stater som har en omsättningsskatt.

en intressant historisk fotnot är att kampen om denna fråga inte alltid har varit begränsad till webb-endast återförsäljare., År 2001 blev Kalifornien den första staten att utfärda en administrativ dom mot bruket av ”entity isolation”, där nationella kedjor som Borders Books och Target hävdade att deras tegel-och murbruksplatser var olika enheter från deras e-handelsplatser och följaktligen inte tog ut försäljningsskatter på sina online-order. Domen tvingade kedjorna att följa försäljningsskatterna på webben och andra stater följde snart efter., Detta blev en moot fråga i 2003, när de flesta nationella kedjor skära en affär med de stater där de var förlåtna alla sina tillbaka skatter i utbyte mot att samla in försäljningsskatter online från den punkten framåt. Med den affären gick kedjorna samman med oberoende tegel-och murbrukshandlare i drift med en konkurrenskraftig prisnackdel till Amazon.

strategi 3: Federal lagstiftning

även kongressen har befogenhet att lösa frågan om online moms rättvisa, och skapa en lösning som är enhetlig över hela landet, det har misslyckats med att göra det., Detta trots att kongressledamöter upprepade gånger har infört lagstiftning för att ta itu med frågan, inklusive så nyligen som April 2017.

Kongressens mest robusta insats var Marknaden Rättvisa Lagen, som infördes i Senaten 2013 av Senator Mike Enzi och 29 andra. Det makroekonomiska stödet skulle ha godkänt stater som hade uppfyllt standarder för förenklade försäljningsskatteregler för att kräva att stora online-och kataloghandlare samlar in försäljningsskatter. Enligt makroekonomiskt stöd skulle Små online-och postorderhandlare med mindre än 1 miljon dollar i Out-of-state-försäljning undantas., Även om senaten passerade MFA med en bipartisanröst på 69 till 27 i maj 2013, stannade räkningen i huset när talman John Boehner vägrade att ta det till en omröstning före slutet av den 113: e kongressen.

Mer:

- kolla in denna interaktiva karta för att se hur mycket av din stats budgetgap kan elimineras genom att kräva online säljare att samla in försäljningsskatter.

- Michael Mazerov, en senior kollega vid Centrum för Budget-och Policyprioriteringar, har skrivit ett antal resurser om detta ämne., Se, till exempel, ”Vingpenna på 25: Fönstret stängs på Federal Lösning på Fjärrkontrollen moms Problem.”

- ” Amazons Big Assist from Government”: den här artikeln från ILSR: s Stacy Mitchell tittar på en ny studie visar hur Amazons konkurrensfördel i åratal delvis kom från att inte behöva samla in försäljningsskatt i många stater. Se även: ””Amazonas Skatt: Empiriska Bevis från Amazon och Main Street Återförsäljare,” av Brian Baugh, Itzhak Ben-David, och Hoonsuk Park, Ohio State University, April 2014., Denna resurs finner att efter Amazon börjar samla moms, konsumenterna minska sina utgifter på webbplatsen med cirka 9 procent totalt, och 29 procent för dyra objekt.

- ”efter 20 år, kongressen kan slutligen passera Internet Moms. Är det för sent?”Stacy Mitchell.

- ”ja, småföretag vill Online jättar att samla in Moms”: detta op-ed i Businessweek, av Kathleen McHugh och Oren Teicher, gör småföretag fallet för online-försäljning skatt rättvisa. Se även: ”Varför vill Kongressen att jag ska undvika min lokala bokhandel och handla Online istället?,”av Stacy Mitchell.