ao abrigo da legislação em vigor, os estados estão limitados, na sua autoridade, a exigir aos retalhistas fora do Estado, tais como as empresas de venda por correspondência e de comércio electrónico, a cobrança de impostos sobre as vendas estatais e locais sobre as encomendas entregues a residentes no estado.esta é uma política com pelo menos três impactos perniciosos:

- ela prejudica as empresas locais., Isentar os varejistas on-line de ter que cobrar impostos sobre as vendas, como as lojas regulares devem, lhes dá uma vantagem de preço de 4 a 11 por cento sobre as lojas locais. Trata-se de uma vantagem competitiva considerável no comércio a retalho e, perversamente, transfere uma carga fiscal estatal e local para os retalhistas que estão estabelecidos nessas comunidades e, por conseguinte, já contribuem mais para eles.mina os governos estaduais e locais ao reduzir as receitas fiscais para escolas, polícia e outros serviços. Atualmente, 45 estados avaliam os impostos sobre vendas, dos quais recebem cerca de 25 por cento de sua receita total a cada ano., Um estudo recente do Government Accountability Office dos EUA descobriu que os governos estaduais e locais tinham autoridade para exigir a cobrança de impostos sobre vendas de vendedores remotos em 2017, eles teriam se beneficiado de um adicional de US $8 bilhões a US $13 bilhões em receita de imposto sobre vendas.torna o imposto regressivo mais regressivo, porque só os que têm acesso à internet, cartão de crédito e casa ou local de trabalho onde podem aceitar entregas diurnas podem beneficiar da isenção fiscal.,

esta política data de 1992-muito antes do e-commerce ter crescido em uma força multi-trilhões de dólares na economia dos EUA-quando o Supremo Tribunal dos EUA decidiu o caso Quill Corporation contra Dakota do Norte. Neste caso, a questão que se colocava ao Tribunal de justiça era a de saber se, se os Estados exigissem aos retalhistas estrangeiros que cobrassem impostos sobre as vendas, esse requisito passaria de um encargo aceitável para um encargo excessivo sobre o comércio Interestatal., O Tribunal decidiu que não haveria nada inerentemente inconstitucional sobre os Estados terem essa autoridade, mas concluiu que o Congresso deveria fazer a chamada.o acórdão do Tribunal de Justiça deixou em vigor a política existente, segundo a qual os retalhistas à distância só devem cobrar impostos sobre as vendas em estados em que tenham uma presença física ou outro nexo tangível.”Mas o Tribunal convidou explicitamente o Congresso a rever a Política. “A questão subjacente não é apenas uma que o Congresso pode estar mais bem qualificado para resolver, mas também uma que o Congresso tem o poder final para resolver”, escreveu o Tribunal.,

hoje em dia, o software e os serviços fiscais relacionados têm eliminado em grande parte qualquer dificuldade no cálculo e remição de impostos sobre vendas para as muitas jurisdições estaduais e locais do país. No entanto, o Congresso não conseguiu estender a cobrança de impostos sobre vendas para varejistas on-line.

(é importante notar que, embora os vendedores remotos não sejam obrigados a cobrar impostos sobre as vendas, o imposto ainda é devido pelo indivíduo que fez a compra. Os indivíduos devem manter o controle dessas compras e pagar um montante equivalente ao imposto sobre as vendas como um imposto de “uso” sobre suas declarações fiscais do estado., Menos de 1 por cento das pessoas fazem, no entanto, e o imposto de uso é quase impossível de aplicar, o que efetivamente isenta essas compras.)

Em março de 2015, o juiz do Supremo Tribunal dos Estados Unidos, Anthony Kennedy, escreveu em uma opinião que a decisão Quill inflige “danos extremos” e é há muito tempo devido para revisão. “É imprudente adiar mais uma reconsideração da detenção do tribunal em Quill”, escreveu Kennedy., “Um caso questionável mesmo quando decidido, Quill agora prejudica estados em um grau muito maior do que poderia ter sido antecipado anteriormente… o resultado tem sido uma quebra de receita surpreendente em muitos estados, com a injustiça concomitante para os varejistas locais e seus clientes que pagam impostos no registro.”

com estas declarações, Kennedy parecia convidar os estados a promulgar leis em desacordo com Quill, e para desencadear um desafio legal que daria ao tribunal uma chance de revisitar a decisão de 1992. Desde então, vários estados o fizeram.,

em abril de 2018, a luta para exigir que os varejistas on-line para coletar impostos de vendas — e de jogar com as mesmas regras de tijolo e argamassa-varejistas — que atualmente está sendo travada em três frentes: leis Estaduais que argumentam que o imposto sobre vendas a obrigação deve ser acionado por “presença económica” em vez de presença física, um dos quais lançou procedimentos legais que trouxeram de novo este problema antes de os EUA., Supremo Tribunal, como o juiz Kennedy parecia sugerir; leis estaduais que visam colmatar outras lacunas, em particular, exigindo plataformas como a Amazon para coletar impostos sobre vendas de bens vendidos por comerciantes de terceiros através de seu site; e debate em curso no Congresso sobre a legislação nacional sobre a questão.

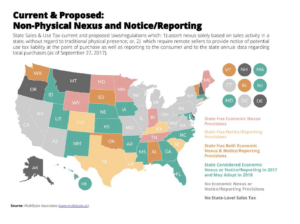

Estratégia 1: presença econômica e convidando o Supremo Tribunal dos EUA a revisitar Quill

em 1 de Maio de 2016, uma nova lei estadual entrou em vigor no Dakota do Sul., A lei exige que os varejistas fora do Estado para coletar os impostos de vendas do estado se eles fazem uma certa quantidade de negócios no estado — especificamente, se sua receita de vendas em Dakota do Sul excede US $100.000 por ano, ou se eles processam 200 ou mais transações separadas por ano no estado. Na verdade, ele substitui um padrão de ” presença física “com uma abordagem que é baseada em “presença econômica”.”

Other states quickly followed suit with similar laws, with Tennessee, Wyoming, and Alabama among them. As leis contradizem a decisão do Supremo Tribunal em Quill-mas essa é a questão., Dakota do Sul está liderando uma acusação de quase duas dúzias de estados, como relatórios da revista Governing, que estão empreendendo um “esforço coordenado” para colocar a questão da equidade fiscal de vendas de volta nos tribunais.apesar dos riscos envolvidos em uma luta legal, Dakota do Sul considerou necessário. O estado estima que ele perde até US $ 50 milhões por ano em impostos de vendas não coletados sobre compras on-line, relata Reuters, enquanto também ver suas empresas locais sofrem de tratamento diferenciado., “Dada a necessidade urgente de que o Supremo Tribunal dos Estados Unidos reconsidere esta doutrina”, diz a lei do Dakota do Sul, “é necessário que este estado aprove esta lei clarificando a sua intenção imediata de exigir a cobrança de impostos sobre vendas por vendedores remotos, e permitindo a revisão mais rápida possível da constitucionalidade desta lei.”

Depois de aprovar sua lei, Dakota do Sul começou o processo legal processando quatro varejistas on-line. Pouco depois, Dakota do Sul contra Wayfair, Inc.= = ligações externas = = *

O mais recente destes centra-se em retalhistas on-line que também são plataformas, e exigindo que esses retalhistas cobrem imposto sobre as vendas de bens que são vendidos por comerciantes de terceiros no seu local. A mais proeminente dessas empresas é a Amazon. Embora a Amazon tenha feito de evitar a cobrança de impostos sobre as vendas uma parte central de sua estratégia de crescimento por anos, hoje, a empresa coleta impostos sobre as vendas em todos os estados que os têm. (Apesar de ainda não cobrar todos os impostos locais de vendas)., No entanto, a Amazon só cobra impostos sobre as vendas de bens que vende diretamente; não cobra impostos sobre as vendas de seus terceiros.

estas vendas são significativas: elas compreendem cerca de metade do volume da Amazon, e a Comissão Tributária multi-Estados estimou em 2017 que os vendedores que fazem parte do cumprimento da Amazon pelo programa só por si devem cerca de US $2 bilhões em impostos de vendas não coletados. Um novo estudo da economia cívica e da Associação Americana de livreiros coloca o número ainda maior, em cerca de US $ 5 bilhões em 2016, e um relatório recente dos EUA, Government Accountability Office estimates that, among all platforms, third-party sellers collect just 14 to 33 percent of taxes on their sales. Através destas vendas de terceiros, a Amazon continua a ter uma vantagem competitiva significativa sobre os varejistas de tijolo e argamassa.vários estados aprovaram recentemente leis que visam colmatar esta lacuna., Washington, por exemplo, aprovou uma lei que entrou em vigor em 1 de janeiro de 2018, que exige “facilitadores de mercado” com uma presença física no estado ou mais de US $10.000 em vendas de varejo entregues a Washington para cobrar impostos sobre vendas, ou notificar o comprador que um imposto de uso é devido. Pensilvânia aprovou uma lei semelhante que entrou em vigor em 1 de abril de 2018.entretanto, a Carolina do Sul está a seguir esta estratégia de uma forma diferente. A Carolina do Sul não aprovou uma nova lei, mas em vez disso argumenta que a Amazon é responsável pela cobrança e devolução do imposto de vendas do Estado sobre “todos os bens vendidos na Amazon”.,com, ” including those sold by third-party merchants, under existing state law. Carolina do Sul afirma que a Amazon deve US $57 milhões em impostos de vendas não coletados sobre as vendas de terceiros em 2016 sozinho, e estima que pode perder mais de US $500 milhões em receitas fiscais de vendas ao longo de cinco anos. A Amazon apresentou um desafio legal, e escreveu em um arquivo aos reguladores ,” pretendemos nos defender vigorosamente neste assunto.”O caso está em curso e programado para julgamento em novembro de 2018.

uma segunda estratégia que os estados estão usando é as leis de notificação., Estas leis, aprovadas por estados, incluindo Colorado e Dakota do Sul, exigem varejistas on-line para notificar seus clientes que eles devem o imposto de Uso do Estado sobre as compras para as quais o imposto de vendas não é cobrado. A lei do Colorado, que foi aprovada em 2010 e também requer vendedores fora do Estado para notificar o Departamento de Estado de receita, foi confirmada em fevereiro de 2016 por um Tribunal federal de Apelações., O tribunal escreveu em sua opinião:

“os queixosos não chegaram perto de mostrar que o aviso e relatórios Encargos Colorado coloca em ordem de correio fora do estado e varejistas da internet comparar desfavoravelmente aos encargos administrativos que o estado impõe aos varejistas de tijolo e argamassa no estado que devem coletar vendas e usar impostos., Se alguma coisa, ao pedir-nos para derrubar a lei do Colorado, o correio fora do estado e os varejistas da internet não procuram tratamento comparável aos seus rivais de tijolo e argamassa no estado, eles procuram tratamento mais favorável, uma vantagem competitiva, uma espécie de arbitragem patrocinada judicialmente ou ‘abrigo de impostos’.Antes de abordar a questão das vendas de terceiros, os estados estavam também no centro dos esforços anteriores para obrigar os retalhistas da Internet a cobrar impostos sobre as vendas sobre as suas vendas directas., Nos anos que se seguiram a Quill, o Congresso recusou-se repetidamente a aprovar uma lei nacional de justiça fiscal sobre vendas (mais sobre isso abaixo), que deixou os estados para tentar resolver o problema por conta própria.

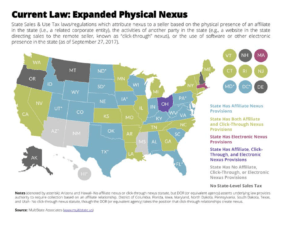

Em 2008, Nova York, pioneiro em uma estratégia política que efetivamente contornei as restrições de Pena e forçado a Amazon, Overstock, e outros apenas varejistas para recolher o estado de imposto sobre vendas. Nova York fez isso ao aprovar uma lei que esclarece o que constitui uma presença física, ou “nexus”, para efeitos de imposto sobre as vendas., Diz que os varejistas on-line têm nexus em Nova York – e deve, portanto, cobrar impostos de vendas-se eles têm filiais de vendas no estado que geram um combinado $10.000 por ano ou mais em receita para o varejista. (Afiliados de vendas são indivíduos ou organizações que são pagos uma comissão para ligar ao site do varejista on-line). Em Março de 2013, em um caso trazido pela Amazon e Overstock, o Tribunal de Apelações de Nova Iorque confirmou uma decisão de tribunal inferior que a lei do Estado não viola as cláusulas de comércio ou processo justo da Constituição dos EUA., Vários estados seguiram a liderança de Nova Iorque (Ver mapa), incluindo a Califórnia, que aprovou uma lei que também estende a obrigação de cobrar impostos sobre vendas para varejistas on-line que têm subsidiárias ou empresas afiliadas no estado.à medida que mais Estados aprovavam essas leis, e como a pegada física da Amazon se expandiu para mais regiões com a abertura de armazéns, o número de estados em que a Amazon não cobrava impostos de vendas começou a diminuir constantemente após 2008., No entanto, só em 2017 é que a empresa estava finalmente a cobrar impostos sobre as suas vendas a retalho directas em todos os 45 estados que têm um imposto sobre as vendas.uma interessante nota de rodapé histórica é que a luta por esta questão nem sempre foi limitada apenas aos varejistas da web., Em 2001, a Califórnia tornou-se o primeiro Estado a emitir uma decisão administrativa contra a prática de “isolamento de entidades”, na qual cadeias nacionais, como Borders Books e Target, argumentaram que seus locais de tijolo e argamassa eram entidades distintas de seus sites de comércio eletrônico e, como resultado, não cobravam impostos de vendas em suas encomendas on-line. A decisão forçou as cadeias a cumprir os impostos sobre vendas na web e outros estados logo seguiram o exemplo., Esta questão tornou-se discutível em 2003, quando a maioria das cadeias nacionais fez um acordo com os estados em que foram perdoados todos os seus impostos em troca de cobrar impostos sobre vendas on-line a partir desse ponto em diante. Com esse Acordo, as cadeias se juntaram a varejistas independentes de tijolo e argamassa em operar em uma desvantagem de preços competitivos para a Amazon.

estratégia 3: Legislação Federal

embora o Congresso tenha a autoridade para resolver a questão da equidade fiscal de vendas on-line, e criar uma solução que é uniforme em todo o país, ele não conseguiu fazê-lo., Isto apesar de os membros do Congresso terem repetidamente introduzido legislação para abordar a questão, inclusive ainda em abril de 2017.o esforço mais robusto do Congresso foi o Marketplace Fairness Act, que foi introduzido no Senado em 2013 pelo senador Mike Enzi e outros 29. O AMF teria autorizado os estados que tinham cumprido os padrões para regras simplificadas de imposto sobre as vendas para exigir grandes varejistas on-line e catalog para coletar impostos sobre as vendas. No âmbito do AMF, os pequenos retalhistas em linha e por correspondência com menos de 1 milhão de dólares em vendas fora do estado estariam isentos., Apesar de o Senado aprovou o MFA com uma votação bipartidária de 69 a 27 de Maio de 2013, o projeto de lei parado na Casa quando Speaker John Boehner se recusou a levá-lo a uma votação antes do final do 113º Congresso.

More:

- confira este mapa interativo para ver o quanto do défice orçamental do seu estado poderia ser eliminado, exigindo que os vendedores on-line coletem impostos sobre vendas.

- Michael Mazerov, um companheiro sênior no centro de prioridades de Orçamento e políticas, escreveu uma série de recursos sobre este tópico., Veja, por exemplo, ” Quill at 25: Window Closing on Federal Solution to the Remote Sales Tax Problem.”

- ” Amazon’s Big Assist from Government”: este artigo de Stacy Mitchell da ILSR olha para um novo estudo mostra como, por anos, a vantagem competitiva da Amazon veio em parte de não ter que cobrar impostos sobre vendas em muitos estados. See also:” the” Amazon Tax”: Empirical Evidence from Amazon and Main Street varejistas, ” by Brian Baugh, Itzhak Ben-David, and Hoonsuk Park, Ohio State University, April 2014., Este recurso descobre que depois que a Amazon começa a cobrar impostos sobre vendas, os consumidores reduzem seus gastos no site em cerca de 9 por cento em geral, e 29 por cento para itens caros.após 20 anos, o Congresso pode finalmente aprovar o imposto sobre as vendas na Internet. É tarde demais?”por Stacy Mitchell.”Yes, Small Business Wants Online Giants to Collect Sales Tax”: This op-ed in Businessweek, by Kathleen McHugh and Oren Teicher, makes the small business case for online sales tax fairness. Veja também: “por que o Congresso quer que eu evite minha livraria Local e faça compras Online em vez disso?,, “by Stacy Mitchell.