zgodnie z obowiązującym prawem Stany są ograniczone w swoich uprawnieniach, aby wymagać od sprzedawców spoza stanu, takich jak firmy wysyłkowe i e-commerce, pobierania państwowych i lokalnych podatków od sprzedaży od zamówień, które są dostarczane do mieszkańców stanu.

jest to polityka mająca co najmniej trzy szkodliwe skutki:

- niekorzystnie wpływa na lokalne firmy., Zwolnienie sprzedawców internetowych z konieczności pobierania podatku od sprzedaży, jak regularne sklepy muszą, daje im 4 do 11 procent przewagi cenowej nad lokalnymi sklepami. Jest to spora przewaga konkurencyjna w handlu detalicznym i przewrotnie przenosi państwowe i lokalne obciążenia podatkowe na sprzedawców detalicznych, którzy mają siedzibę w tych społecznościach, a zatem już przyczyniają się do nich w większym stopniu.

- osłabia stan i samorządy poprzez zmniejszenie dochodów podatkowych dla szkół, policji i innych służb. Obecnie 45 państw ocenia podatki od sprzedaży, z których otrzymują około 25 procent swoich całkowitych dochodów każdego roku., Ostatnie badania z US Government Accountability Office okazało się, że gdyby rządy stanowe i lokalne miały prawo wymagać poboru podatku od sprzedaży od sprzedawców zdalnych w 2017, oni skorzystaliby z dodatkowych $8 mld do $ 13 mld przychodów z podatku od sprzedaży.

- to sprawia, że regresywny podatek jest bardziej regresywny, ponieważ tylko osoby z dostępem do Internetu, kartą kredytową i domem lub miejscem pracy, w którym mogą przyjmować dostawy w ciągu dnia, mogą skorzystać ze zwolnienia podatkowego.,

ta polityka sięga 1992 roku — na długo przed tym, zanim handel elektroniczny stał się wielomiliardową siłą w gospodarce USA-kiedy Sąd Najwyższy USA zdecydował o sprawie Quill Corporation przeciwko Dakocie Północnej. W tym przypadku przed Trybunałem postawiono pytanie, czy gdyby państwa zobowiązały sprzedawców detalicznych spoza Państwa do pobierania podatków od sprzedaży, wymóg ten przekroczyłby granicę z dopuszczalnego obciążenia handlu międzypaństwowego do nieuzasadnionego., Sąd orzekł, że nie będzie nic z natury niekonstytucyjnego w Stanach posiadających tę władzę, ale stwierdził, że Kongres powinien zadzwonić.

orzeczenie Trybunału pozostawiło istniejącą politykę, zgodnie z którą sprzedawcy detaliczni muszą pobierać podatki od sprzedaży tylko w państwach, w których mają fizyczną obecność lub inny materialny związek”.”Ale Sąd wyraźnie wezwał Kongres do rewizji polityki. „Podstawową kwestią jest nie tylko ten, który Kongres może być lepiej wykwalifikowany do rozwiązania, ale także taki, który Kongres ma ostateczną moc do rozwiązania”, napisał Sąd.,

obecnie oprogramowanie i Powiązane Usługi podatkowe w znacznym stopniu wyeliminowały wszelkie trudności w obliczaniu i rozliczaniu podatków od sprzedaży w wielu jurysdykcjach stanowych i lokalnych w kraju. Jednak Kongresowi nie udało się rozszerzyć poboru podatku od sprzedaży na sprzedawców internetowych.

(należy pamiętać, że chociaż sprzedawcy zdalni nie są zobowiązani do pobierania podatków od sprzedaży, podatek jest nadal należny przez osobę, która dokonała zakupu. Osoby fizyczne powinny śledzić te zakupy i płacić kwotę odpowiadającą podatkowi od sprzedaży jako podatek” użytkowania ” od ich deklaracji podatkowych państwa., Mniej niż 1 procent ludzi robi, jednak, i podatek użytkowania jest prawie niemożliwe do wyegzekwowania, co skutecznie zwalnia te zakupy.)

„Nierozsądne jest opóźnianie ponownego rozpatrzenia sądu w Quill” – napisał Kennedy., „Sprawa wątpliwa nawet po podjęciu decyzji, Quill szkodzi teraz stanom w stopniu znacznie większym, niż można było wcześniej przewidzieć… wynik był zaskakujący niedobór dochodów w wielu stanach, z jednoczesnym niesprawiedliwością dla lokalnych sprzedawców detalicznych i ich klientów, którzy płacą podatki w rejestrze.”

z tymi stwierdzeniami, Kennedy zdawał się zapraszać Państwa do uchwalenia prawa niezgodnego z Quillem, i wywołać wyzwanie prawne, które dałoby Sądowi szansę na ponowne rozpatrzenie decyzji z 1992 roku. Od tego czasu uczyniło to kilka państw.,

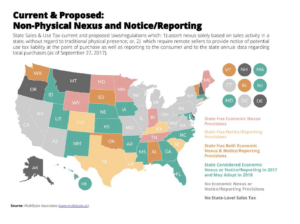

od kwietnia 2018 r. walka o to, aby wymagać od sprzedawców internetowych pobierania podatków od sprzedaży – i grać na tych samych zasadach, co stacjonarnych sprzedawców – jest obecnie prowadzona na trzech frontach: prawa stanowe, które twierdzą, że obowiązek podatku od sprzedaży powinien być wywołany przez „obecność ekonomiczną” zamiast fizycznej obecności, z których jeden wszczął postępowanie sądowe, które ponownie doprowadziły ten problem przed USA., Sąd Najwyższy, jak sugerował sędzia Kennedy; przepisy stanowe, które mają na celu zamknięcie innych luk, w szczególności zobowiązujące platformy takie jak Amazon do pobierania podatków od sprzedaży towarów sprzedawanych przez sprzedawców zewnętrznych za pośrednictwem ich strony; oraz trwająca debata w Kongresie na temat ustawodawstwa krajowego w tej sprawie.

Strategia 1: obecność Gospodarcza i zaproszenie Sądu Najwyższego USA do ponownego rozpatrzenia Quill

1 maja 2016 r.w Dakocie Południowej weszło w życie nowe prawo stanowe., Prawo wymaga Out-of-state detalistów do pobierania podatków od sprzedaży państwa, jeśli robią pewną ilość działalności w stanie-w szczególności, jeśli ich przychody ze sprzedaży w Dakocie Południowej przekracza $100,000 rocznie, lub jeśli przetwarzają 200 lub więcej oddzielnych transakcji rocznie w stanie. W efekcie zastępuje standard ” fizycznej obecności „podejściem, które zamiast tego opiera się na” obecności ekonomicznej.”

inne państwa szybko podążały za podobnymi prawami, wśród nich Tennessee, Wyoming i Alabama. Prawo jest sprzeczne z orzeczeniem Sądu Najwyższego w Quill — ale o to chodzi., Dakota Południowa prowadzi zarzut prawie dwa tuziny stanów, jak donosi magazyn rządzący, które podejmują „skoordynowany wysiłek”, aby wylądować kwestię uczciwości podatku od sprzedaży z powrotem w sądach.

Państwo szacuje, że traci do 50 milionów dolarów rocznie w nieodebranych podatków od sprzedaży zakupów online, donosi Reuters, a jednocześnie widząc swoje lokalne firmy cierpią z powodu odmiennego traktowania., „Biorąc pod uwagę pilną potrzebę, aby Sąd Najwyższy Stanów Zjednoczonych ponownie rozważył tę doktrynę,” prawo Dakoty Południowej czyta, ” konieczne jest, aby ten stan uchwalił tę ustawę, wyjaśniając jej bezpośredni zamiar żądania poboru podatków od sprzedaży przez sprzedawców odległych, i pozwalając na jak najszybszy możliwy przegląd konstytucyjności tego prawa.”

Niedługo potem, South Dakota V. Wayfair, Inc.[2010-09-09 19: 49], Adwokaci Generalni z ponad 40 Stanów, wraz z organizacjami takimi jak National Governors Association, złożyli akta, które proszą sąd o przestrzeganie prawa Dakoty Południowej i wyeliminowanie wymogu fizycznej obecności, podobnie jak grupy reprezentujące sprzedawców detalicznych. Sąd rozpoznaje sprawę 17 kwietnia 2018 r. i rozstrzyga ją do czerwca.

Strategia 2: wymaganie od Platform pobierania podatków od sprzedaży towarów sprzedawanych przez sprzedawców zewnętrznych i innych inicjatyw na szczeblu stanowym

podczas gdy państwa czekały na Kongres i USA., Sąd Najwyższy, wymyślili inne strategie, aby rozwiązać aspekty kwestii podatku od sprzedaży online.

najnowsza z nich koncentruje się na sprzedawcach internetowych, które są również platformami i zobowiązują tych sprzedawców do pobierania podatku od sprzedaży towarów sprzedawanych przez sprzedawców zewnętrznych na swojej stronie. Najbardziej znanym z tych przedsiębiorstw jest Amazon. Chociaż Amazon wykonane unikanie poboru podatku od sprzedaży centralną część swojej strategii wzrostu na lata, dziś firma zbiera podatki od sprzedaży w każdym państwie, które je ma. (Choć nadal nie pobiera wszystkich lokalnych podatków od sprzedaży)., Amazon pobiera jednak tylko podatki od sprzedaży towarów, które sprzedaje bezpośrednio; nie pobiera podatków od sprzedaży dokonywanej przez osoby trzecie.

sprzedaż ta jest znacząca: stanowią około połowę wolumenu Amazon, a wielostanowiskowa Komisja podatkowa oszacowała w 2017 r., że sprzedawcy, którzy są częścią samego programu Amazon Fulfillment by Amazon, są winni około 2 mld USD nieodebranych podatków od sprzedaży. Nowe badanie z Civic Economics i American Booksellers Association stawia tę liczbę jeszcze wyżej, aż 5 miliardów dolarów w 2016 roku, a ostatni raport z USA., Rządowe Biuro ds. rozliczalności szacuje, że wśród wszystkich platform sprzedawcy zewnętrzni pobierają od 14 do 33 procent podatków od sprzedaży. Amazon utrzymuje znaczną przewagę konkurencyjną nad sprzedawcami stacjonarnymi.

kilka państw przyjęło ostatnio przepisy, które mają na celu zlikwidowanie tej luki., Na przykład Waszyngton uchwalił ustawę, która weszła w życie 1 stycznia 2018 r., która wymaga „pośredników rynku” z fizyczną obecnością w stanie lub ponad 10 000 USD w sprzedaży detalicznej dostarczonej do Waszyngtonu, aby pobrać podatek od sprzedaży lub powiadomić kupującego, że podatek od użytkowania jest należny. Pennsylvania uchwaliła podobną ustawę, która weszła w życie 1 kwietnia 2018.

tymczasem Karolina Południowa realizuje tę strategię w inny sposób. Karolina Południowa nie uchwaliła nowej ustawy, ale zamiast tego twierdzi, że Amazon jest odpowiedzialny za Pobieranie i wypłacanie podatku od sprzedaży państwa na ” wszystkie towary sprzedawane na Amazon.,com”, w tym te sprzedawane przez kupców zewnętrznych, zgodnie z obowiązującym prawem państwowym. Karolina Południowa twierdzi, że Amazon zawdzięcza $ 57 milion w nieodebranych podatków od sprzedaży przez osoby trzecie w 2016 sam, i szacuje, że może stracić więcej niż $500 milion przychodów z podatku od sprzedaży w ciągu pięciu lat. Amazon wniósł wyzwanie prawne i napisał w zgłoszeniu do organów regulacyjnych: „zamierzamy energicznie bronić się w tej sprawie.”Sprawa jest w toku i zaplanowana na LISTOPAD 2018.

drugą strategią używaną przez państwa są przepisy o powiadomieniach., Przepisy te, uchwalone przez stany, w tym Kolorado i Dakota Południowa, wymagają od sprzedawców internetowych, aby powiadomili swoich klientów, że są winni podatek od użytkowania przez państwo od zakupów, dla których podatek od sprzedaży nie jest pobierany. Ustawa Colorado, która została uchwalona w 2010 roku, a także wymaga od sprzedawców spoza stanu powiadomienia Departamentu Dochodów, została utrzymana w lutym 2016 roku przez Federalny Sąd Apelacyjny., Sąd napisał w swojej opinii:

” powodowie nie zbliżyli się do pokazania, że obciążenia powiadomienia i raportowania Colorado miejsca na out-of-state sprzedaży wysyłkowej i sprzedawców internetowych porównać niekorzystnie do obciążeń administracyjnych państwo nakłada na w stanie stacjonarnych sprzedawców, którzy muszą zbierać sprzedaży i używać podatków., Jeśli już, prosząc nas o obalenie prawa Kolorado, out-of-state sprzedaż wysyłkowa i detaliści internetowi nie szukają porównywalnego traktowania do swoich stacjonarnych rywali w stanie, szukają bardziej korzystnego traktowania, przewagi konkurencyjnej, pewnego rodzaju możliwości arbitrażu sponsorowanego przez sądy lub ” schronienia podatkowego.””

, W kolejnych latach Kongres wielokrotnie odmawiał przyjęcia ustawy o podatku od sprzedaży (więcej na ten temat poniżej), co pozostawiło Państwa próbujące rozwiązać ten problem na własną rękę.

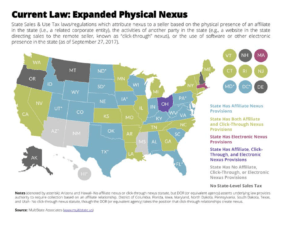

w 2008 roku Nowy Jork był pionierem strategii politycznej, która skutecznie ominęła ograniczenia Quill i zmusiła Amazon, Overstock i innych sprzedawców internetowych do pobierania podatku od sprzedaży. Nowy Jork zrobił to, uchwalając ustawę, która wyjaśnia, co stanowi fizyczną obecność lub „nexus” dla celów zobowiązania podatkowego od sprzedaży., Mówi, że detaliści internetowi mają nexus W Nowym Jorku — i dlatego muszą pobierać podatki od sprzedaży-jeśli mają oddziały sprzedaży w stanie, które generują łącznie $10,000 rocznie lub więcej przychodów dla sprzedawcy. (Podmioty powiązane ze sprzedażą to osoby fizyczne lub organizacje, które otrzymują prowizję za łączenie się ze stroną internetową sprzedawcy internetowego). W marcu 2013, w sprawie wniesionej przez Amazon i Overstock, Sąd Apelacyjny w Nowym Jorku podtrzymał decyzję sądu niższej instancji stwierdzającą, że prawo stanowe nie narusza klauzul dotyczących handlu lub należytego procesu Konstytucji Stanów Zjednoczonych., Wiele stanów podążyło za Nowym Jorkiem (Zobacz mapę), w tym Kalifornia, która uchwaliła ustawę, która rozszerza obowiązek pobierania podatków od sprzedaży na sprzedawców internetowych, którzy mają spółki zależne lub powiązane w stanie.

ponieważ więcej państw uchwaliło te przepisy, a wraz z otwarciem magazynów, fizyczny ślad Amazona rozszerzył się na więcej regionów, liczba państw, w których Amazon nie pobierał podatków od sprzedaży, zaczęła stopniowo kurczyć się po 2008 r., To nie było aż do 2017, choć, że firma została ostatecznie pobiera podatek od bezpośredniej sprzedaży detalicznej we wszystkich 45 stanach, które mają podatek od sprzedaży.

ciekawym przypisem historycznym jest to, że walka o tę kwestię nie zawsze ograniczała się tylko do sprzedawców internetowych., W 2001 roku Kalifornia stała się pierwszym stanem, który wydał orzeczenie administracyjne przeciwko praktyce „izolacji podmiotów”, w którym krajowe sieci, takie jak Borders Books i Target, twierdziły, że ich stacjonarne lokalizacje były odrębnymi podmiotami od ich witryn e-commerce i w rezultacie nie pobierały podatków od sprzedaży od swoich zamówień online. Wyrok zmusił łańcuchy do przestrzegania podatków od sprzedaży w Internecie, a inne państwa wkrótce poszły w ślady., Stało się to kwestią sporną w 2003 roku, kiedy większość krajowych sieci zawarła umowę z państwami, w których wybaczono im wszystkie zaległe podatki w zamian za pobranie podatków od sprzedaży online od tego momentu. Zgodnie z art. 107 ust. 1 TFUE [107] Komisja uznaje, że przedmiotowy środek stanowi pomoc państwa w rozumieniu art. 107 ust. 1 TFUE.

Strategia 3: prawodawstwo Federalne

chociaż Kongres ma uprawnienia do rozwiązania kwestii uczciwości podatku od sprzedaży online i stworzenia rozwiązania, które jest jednolite w całym kraju, nie udało mu się tego zrobić., Dzieje się tak pomimo faktu, że członkowie Kongresu wielokrotnie wprowadzali przepisy dotyczące tej kwestii, w tym od kwietnia 2017 roku.

największym wysiłkiem Kongresu była ustawa Marketplace Fairness Act, która została wprowadzona w Senacie w 2013 roku przez senatora Mike ' a Enziego i 29 innych. MFA miał upoważnić państwa, które spełniły normy dotyczące uproszczonych przepisów podatkowych sprzedaży wymagać dużych sprzedawców internetowych i katalogowych do pobierania podatków od sprzedaży. Zgodnie z MFA, małych sprzedawców internetowych i wysyłkowych z mniej niż $1 milion w sprzedaży poza państwem będą zwolnione., W maju 2013 Senat uchwalił MFA stosunkiem głosów 69 do 27, jednak ustawa zatrzymała się w Izbie, gdy Spiker John Boehner odmówił poddania jej pod głosowanie przed końcem 113.Kongresu.

więcej:

- sprawdź tę interaktywną mapę, aby zobaczyć, ile luki budżetowej twojego państwa można wyeliminować, wymagając od sprzedawców internetowych pobierania podatków od sprzedaży.

- Michael Mazerov, senior fellow w Center on Budget and Policy Priorities, jest autorem wielu zasobów na ten temat., Zobacz, na przykład, ” Quill at 25: zamykanie okna na Federalne rozwiązanie problemu zdalnego podatku od sprzedaży.”

- ” wielka pomoc rządu Amazona”: Ten artykuł Stacy Mitchell z ILSR patrzy na nowe badanie pokazuje, jak przez lata przewaga konkurencyjna Amazon po części wynikała z braku konieczności pobierania podatku od sprzedaży w wielu stanach. Zob.również: „The „Amazon Tax”: Empirical Evidence from Amazon and Main Street Retailers,” by Brian Baugh, Itzhak Ben-David, and Hoonsuk Park, Ohio State University, April 2014., Zasób ten stwierdza, że po tym, jak Amazon zaczyna zbierać podatek od sprzedaży, konsumenci zmniejszają swoje wydatki na stronie o około 9 procent, a 29 procent w przypadku drogich przedmiotów.

- „po 20 latach Kongres może wreszcie uchwalić podatek od sprzedaży internetowej. Za późno?”autorstwa Stacy Mitchell.

- „tak, małe firmy chcą internetowych gigantów do pobierania podatku od sprzedaży”: ten op-ed w Businessweek, Kathleen McHugh i Oren Teicher, sprawia, że mały biznes przypadku uczciwości podatku od sprzedaży online. Zobacz także: „Dlaczego Kongres chce, żebym zamiast tego unikał mojej lokalnej księgarni i robił zakupy Online?,”Stacy Mitchell.