壊滅的な破壊のための地震の可能性は、我々は彼らが場所を取るだろうときに予測する本当の方法を持っていな 国際的な注目を受けている主要なものを超えて、多くの小さな、文書化されていない地震は報告されておらず、米国中の住宅所有者や賃借人にとってトラブルを引き起こします。,

地震トラックによると、過去37,089日の地震が365日あったので、地震からあなたの家や個人財産を保護することになると、リヒタースケールの強さに関係なく、

私たちは、地震保険についてのあなたの最大の質問に答えるためにここにいる–ここでは、私たちがカバーするものです:

地震保険とは何ですか?

住宅所有者または賃借人の保険は地震をカバーしていますか?

地震保険は何をカバーしていますか?

地震保険と免責金額

地震保険はいくらですか?,

地震保険は必要ですか?

地震保険は価値があるのでしょうか?

地震保険とは何ですか?

地震保険は、地震によって生じた損害、あなたの家や私有財産の損傷から一時的な生活の手配までを補償します。 それはあなたのポリシーへのアドオンとしてほとんどの州で利用可能です、またはあなたは地震カバレッジの販売に特化したキャリアからそれを,

地理101:地震は、家の構造と拡張されたプロパティに壊滅的なことができ、地球、別名断層線の骨折によって引き起こされる地球の表面の激しい揺れ 148万人の米国人達は、地震による損害の危険にさらされており、断層線は、地震の唯一の原因ではありません–例えば、フラッキングと採掘もまた、オクラホマ州の一部で地震を引き起こします。

建物が老朽化するにつれて、地震に関連する被害の潜在的なコストは着実に増加しており、地震のリスクが高い地域ではより多くの都市開発が,

住宅所有者と賃借人の保険は地震をカバーしていますか?

いいえ。 住宅所有者と賃借人の保険は、地震による被害をカバーしていないので、リスクの高い地域に住んでいる場合は、おそらくあなたのベースの住宅所有者または賃借人の保険と一緒に、別のポリシーを購入する必要があります。

いくつかの住宅所有者保険は、地震の一般的な結果である地震後の火災によって引き起こされる損害をカバーする可能性があります。

地震保険は何をカバーしていますか?,

地震が発生した場合、あなたのポリシーは次のものをカバーします。

1. 住居の適用範囲:修理ガレージまたはプールのようなあなたの家そして延長構造への損傷。

2. 個人財産の適用範囲:あなたの傷つけられた特性の費用のための払い戻し。

3. 使用カバレッジの損失:あなたがあなたの家に滞在することができない場合は、ホテルのように、必要な場合があります追加の費用。,

参考までに、あなたの地震保険はによる損傷をカバーしません:

- 洪水

- 沈没穴

- 車両損傷

- 火災

地震保険と控除額

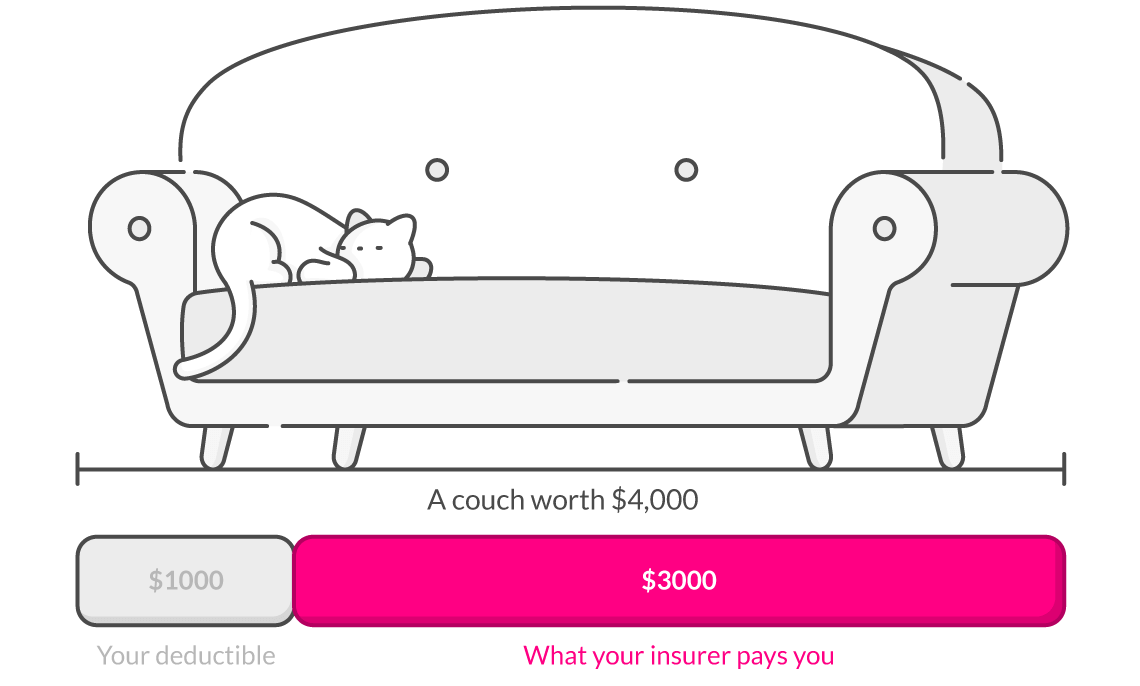

クイック要約:保険控除は、将来の請求支払いから差し引かれるポリシーを購入するときに選択した金額です。,

地震保険に関しては、控除額が高くなる傾向があり、住居のカバレッジ制限の15-20パーセントの間です。 近くまたは活断層線上に構築された都市は、より高い免責額を持つことになりますので、あなたは保険金請求を提出した場合、あなたはあまり受け

それでは、あなたの住居のカバレッジは$200,000であり、あなたは20パーセントの控除を持っているとしましょう。 あなたの家への損傷のための$200,000のための要求をファイルすれば、$40,000は要求のリターンから控除される。

地震保険はいくらですか?,

米国における地震保険の平均コストは年間$800です。 カリフォルニア州の一戸建ての家を保証することは、より多くの費用がかかることに注意してください-$1,248から$2,744の間で毎年$500,000カバレッジのため,t地震保険の価格は、あなたのカバレッジ制限、控除額、およびいくつかの他の要因に依存します:

- 郵便番号

- 家の年齢

- 断層線までの距離

- あなたの家から作られた

- それはあなたの家を再構築するためにどのくらいの費用がかかります

ところで、カリフォルニア州の住民は、カリフォルニア州地震局(cea)プレミアム電卓を使用して、どのくらいの地震保険の費用がかかりますかの見積もりを取得することができます。,

地震保険は必要ですか?

それは依存します。 地震保険な義務が、お客様の居住地により、ご自宅のリスクがあるかもしれない苦しみは回復不能ます。 カリフォルニア州の法律は、住宅所有者保険会社がアドオン地震カバレッジを提供する必要がありますが、実際にポリシーを購入するために誰も強制

カリフォルニア地震庁CEOのGlenn Pomeroyによると、人々はそれが彼らに起こるとは思わないので、カリフォルニア州のほんの13%が地震保険を購入しています。, また誤っている自家所有または賃借人保険でカバーできます地震被害”です。

人々はカリフォルニア州だけがハイリスクであると考える傾向がありますが、実際には地震のリスクもある42の他の州があり、そのうち16はリヒタースケールで登録されたマグニチュード六以上の地震を参照しています。

家を建て替えたり、私物を買い戻したり、一時的な生活費を支払ったりするためのお金がない場合は、必ず地震保険を購入する必要があります。, 忘れてはいけない、その予算はあなたの家が完全に破壊されている場合でも、あなたの住宅ローンを完済するために継続的なコストの上になります。

参考:地震がちょうどあなたの地域で発生した場合、保険会社は通常、数ヶ月のカップルのための新しいポリシーを販売しません。

地震保険はそれだけの価値がありますか?

いくつかは、免責金額や保険料の高い価格は、地震保険が高価になると主張している–したがって、お金の価値はありません。

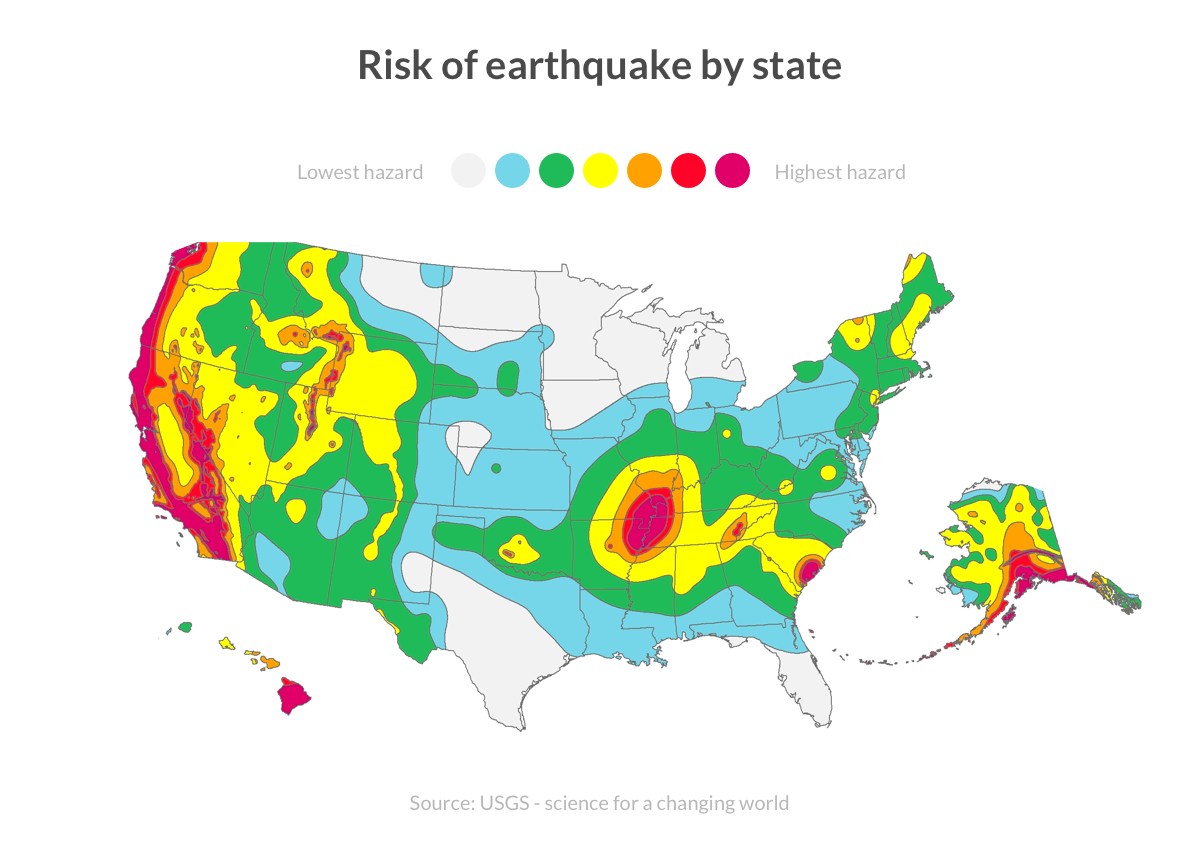

地震保険があなたのためにそれに値するかどうかを把握するには、あなたが住んでいる場所の潜在的なリスクを確立することから始めます。, お住まいの地域で起こっている地震の確率を把握するために米国地質調査所によってこのマップを使用してください(あなたはあなたが思ったよ

さらにあなたは断層線からであるので、あなたはそれが心の平和のために約$25月のためのポリシーを購入する価値があると判断する

危険にさらされないでください

銀行は、洪水地帯に住んでいる場合、住宅所有者に洪水保険を購入する必要がありますが、地震保険にも同じ, このため、住宅所有者はしばしば緊急時対応計画なしで彼らの家を離れます。

あなたは断層線上またはfrackingを経験する地域の近くに住んでいる場合、それは地震保険を購入する価値があり、もちろん、常に所定の位置に住宅所有者または賃借人の保険契約を持っています。