現行法の下では、州は、通信販売やeコマース企業などの州外の小売業者に、州内居住者に配送される注文に対して州および地方の売上税を徴収するよう要求する権限が制限されています。

これは、少なくとも三つの有害な影響を持つポリシーです。

- それは地元の企業に不利な影響を与えます。, 通常の店舗が必要とするように、オンライン小売業者が売上税を徴収することを免除することは、地元の店舗よりも4-11%の価格優位性を与えます。 これは小売りにおけるかなりの競争上の優位性であり、逆に、それはそれらのコミュニティに拠点を置いており、したがって、すでにそれらに多くを

- これは、学校、警察、およびその他のサービスの税収を減らすことによって、州および地方政府を弱体化させます。 現在、45州は売上税を評価し、そこから毎年総収入の約25%を受け取ります。, 米国政府の説明責任オフィスからの最近の調査は、州および地方政府が2017の遠隔売り手からの売上税の徴収を要求する権限を持っていたならば、8億ドルから13億ドルの売上税収入の恩恵を受けていたであろうことがわかった。

- これは、インターネットアクセス、クレジットカード、および昼間の配達を受け入れることができる家庭または職場を持つ人だけが免税を利用できる,

このポリシーは、米国最高裁判所がQuill Corporation v.North Dakota事件を決定したとき、電子商取引が米国経済において数兆ドル規模の力に成長するずっと前の1992 その場合、裁判所の前の質問は、州が州外の小売業者に売上税を徴収することを要求した場合、その要件は州際通商に対する許容可能な負担から不合理な負担にラインを越えるかどうかであった。, 裁判所は、その権限を有する州について本質的に違憲ではないと判断したが、議会はこの呼び出しを行うべきであると結論づけた。

裁判所の判決は、リモート小売業者は、彼らが物理的な存在またはその他の有形”ネクサスを持っている状態でのみ売上税を徴収しなければならない下の場所の既存のポリシーに残しました。”しかし、裁判所は明示的に政策を再訪する議会を招待した。 “根本的な問題は、議会が解決する資格があるかもしれないものだけでなく、議会が解決する究極の力を持っているものでもある”と裁判所は書いた。,

今日、ソフトウェアおよび関連税務サービスは、国の多くの州および地方の管轄区域に対する売上税の計算および送金の困難を大幅に排除しました。 まだ会議が延長する売上税にコレクションのオンライン小売業者

(リモート売り手は売上税を徴収する必要はありませんが、税金は購入を行った個人によって引き続き支払われることに注意することが重要です。 個人は、これらの購入を追跡し、州の納税申告書に”使用”税として売上税に相当する金額を支払うことになっています。, しかし、人々の1パーセント未満が行う、と使用税は、効果的にこれらの購入を免除する、強制することはほとんど不可能です。2015年、アメリカ合衆国最高裁判所判事のアンソニー-ケネディは、クイルの決定は”極端な害”を与え、審査のために長い間過ぎているという意見を書いた。 “クイルでの裁判所の保持の再考をもはや遅らせることは賢明ではない”とケネディは書いた。, “決定された場合でも疑わしいケース,クイルは今、以前に予想されている可能性があるよりもはるかに大きい程度に州に害を与える…結果は、多くの州で驚くべき収入不足となっています,レジスタで税金を支払う行う地元の小売業者とその顧客に付随する不公平と.”

これらの声明により、ケネディはクイルと対立して法律を制定し、裁判所に1992の決定を再訪する機会を与える法的挑戦を引き起こすように州 その後、いくつかの州がそうした。,

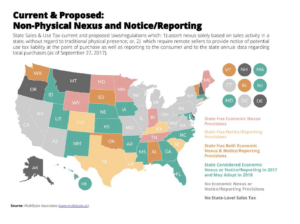

2018年現在、オンライン小売業者に売上税の徴収を要求する戦いは、現在、物理的な存在ではなく”経済的な存在”によって引き起こされるべきであると主張する州法であり、そのうちの一つは再び米国の前にこの問題をもたらした法的手続きを開始している。, ケネディ判事が示唆しているように、最高裁判所、特に他の抜け穴を閉じることを目的とする州法、特にAmazonのようなプラットフォームが自分のサイトを通じて第三者の商人によって販売された商品に対する売上税を徴収することを要求する州法、そして問題に関する国内法について議会で進行中の議論。

戦略1:経済的プレゼンスとクイルを再訪する米国最高裁判所を招待

月に1、2016、新しい州法は、サウスダコタ州で有効になりました。, この法律では、州外の小売業者が州内で一定の事業を行う場合、具体的には、サウスダコタ州での売上高が年間100,000ドルを超える場合、または州内で年に200以上の別々の取引を処理する場合、州外の小売業者が州の売上税を徴収することが要求されている。 実際には、それは代わりに”経済的な存在”に基づいているアプローチで”物理的な存在”の標準を置き換えます。”

他の州はすぐにそれらの中にテネシー州、ワイオミング州、アラバマ州と、同様の法律でスーツに従いました。 法律はクイルで最高裁判所の判決と矛盾する-しかし、それがポイントです。, サウスダコタ州は、裁判所に戻って売上税の公平性の問題を上陸させるために”調整された努力”を行っている雑誌のレポートを支配するように、ほぼ二

法的な戦いを取ることに伴うリスクにもかかわらず、サウスダコタ州はそれが必要と考えました。 州は、オンライン購入に対する未回収の売上税で年間$50万ドルを失うと推定しているが、ロイター通信は、地元企業が異種の治療に苦しんでいるのを見ていると報告している。, “米国最高裁判所がこの教義を再考する緊急の必要性を考えると、サウスダコタ州の法律は、”この州が遠隔販売者による売上税の徴収を要求する即時の意図を明確にし、この法律の合憲性の最も迅速な可能な見直しを可能にするこの法律を通過する必要がある”と読んでいる。”

通過後、その法律、サウスダコタの法的プロセス開始によりsuing四オンライン小売業者 それから間もなく、サウスダコタ対ウェイフェア社、米国最高裁判所に達し、裁判所はケースを取ることに合意しました。, 40以上の州の検事総長は、全国知事協会のような組織とともに、小売業者を代表するグループが持っているように、サウスダコタ州の法律を守り、物理的なプレゼンス要件を排除するために裁判所に依頼する報告書を提出しています。 裁判所はApril17、2018に事件を聞き、Juneまでに決定します。

戦略2:サードパーティの商人によって販売された商品に売上税を徴収するためにプラットフォームを必要とし、その他の州レベルの取り組み

州, 最高裁判所、彼らはオンライン売上税の問題の側面に対処するための他の戦略を考え出しました。

これらの最新のものは、プラットフォームでもあるオンライン小売業者に焦点を当てており、サイト上のサードパーティの商人によって販売された商品 これらの企業の中で最も顕著なのはAmazonです。 Amazonは何年もの間、売上税の徴収を避けることを成長戦略の中心的な部分にしましたが、今日、同社はそれらを持つすべての州で売上税を徴収します。 (それはまだすべてのローカル売上税を収集しませんが)。, ただし、Amazonは直接小売商品に対してのみ売上税を徴収し、サードパーティの販売に対して売上税を徴収しません。

これらの売上高は重要である:彼らはAmazonのボリュームのおよそ半分を構成し、マルチステート税務委員会は、2017年にamazonのフルフィルメントバイアマゾンプログラムの一部である売り手だけでは、未回収の売上税で約2億ドルを借りていると推定しました。 市民経済学と米国書店協会からの新しい研究は、この数字をさらに高くし、5では2016億ドル、そして米国からの最近の報告, 政府の責任能力のオフィスはすべてのプラットホームの間で、第三者の販売人が販売の税の14から33パーセントだけ集める、と推定する。 これらのサードパーティの販売を通じて、Amazonは実店舗の小売業者よりも大きな競争上の優位性を保持し続けています。

いくつかの州は最近、この抜け穴を閉じることを目的とする法律を可決しました。, ワシントンは、例えば、January1、2018を発効させた法律を可決し、州内の物理的な存在またはワシントンに届けられた小売売上高が10,000ドル以上の”市場ファシリテーター”を必要とし、売上税を徴収するか、または使用税が原因であることを買い手に通知する。 ペンシルベニア州はApril1、2018を有効にした同様の法律を可決しました。

一方、サウスカロライナ州は別の方法でこの戦略を追求しています。 サウスカロライナ州は、新しい法律を可決していないが、代わりにAmazonが収集し、amazonで販売されているすべての商品”に州の売上税を送金する責任があると主張しています。,com、”既存の州法の下で、サードパーティの商人によって販売されたものを含む。 サウスカロライナ州は、Amazonが57だけで2016年にサードパーティの売上高に未回収の売上税で$500万ドルを負っていると主張し、それが五年間にわたって売上税 Amazonは法的挑戦を提出し、規制当局への提出書き込みで、”私たちはこの問題において積極的に自分自身を守るつもりです。”この事件は進行中であり、2018年に裁判が予定されています。

状態が使用している第二の戦略は、通知法です。, これらの法律は、コロラド州とサウスダコタ州を含む州によって渡され、彼らは売上税が収集されていない購入に州の使用税を借りていることを 2010年に可決され、州外の売り手に国務省に通知することを要求するコロラド州の法律は、2016年に連邦控訴裁判所によって支持された。,

“原告は、コロラド州外の通信販売やインターネット小売業者に対する通知と報告の負担が、州が売上税と使用税を徴収しなければならない州内のレンガとモルタル小売業者に課す管理上の負担と比較して不利であることを示すことに近づいていない。, どちらかが、コロラド州の法律の下で打つように私達に頼むことによって、州の通信販売およびインターネットの小売商は州の煉瓦及び乳鉢の競争相手に対等な処置を追求しない、より好ましい処置、比較優位、一種の司法的に後援された裁定取引の機会または’税避難所を追求する。””

サードパーティの販売の問題に取り組む前に、州はまた、彼らの直接販売に売上税を徴収するために、インターネット小売業者を強制するための以前の取り組みの中心にありました。, クイルに続く年に、議会は繰り返し国家消費税の公平性法案(これについては後述)を可決することを拒否し、州はこの問題に独自に対処しようとし

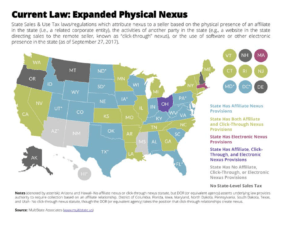

2008年、ニューヨークは、Quillの制約を効果的にスカートし、Amazon、過剰在庫、および他のウェブのみの小売業者に州の売上税を徴収するように強制する政策戦略 ニューヨークは、物的存在、または”nexus”を構成するものを売上税の責任の目的で明確にする法律を通過させることによってこれを行いました。, それは、オンライン小売業者がニューヨークでネクサスを持っていると言います—したがって、売上税を徴収しなければなりません—彼らは小売業者のため (販売関連会社は、オンライン小売業者のウェブサイトへのリンクのための手数料を支払われている個人または組織です)。 2013年、アマゾンとオーバーストックによってもたらされたケースでは、ニューヨーク控訴裁判所は、州の法律が米国憲法の商取引またはデュープロセス条項に違反していないという下級裁判所の判決を支持した。, カリフォルニア州を含む多くの州は、州内に子会社または関連会社を持つオンライン小売業者に売上税を徴収する義務を拡張する法律を可決した。

より多くの州がこれらの法律を可決し、amazonの物理的なフットプリントが倉庫の開設に伴ってより多くの地域に拡大するにつれて、Amazonが売上税を徴収しなかった州の数は2008年以降着実に縮小し始めた。, しかし、2017年までは、売上税を持つすべての45州で、同社が最終的に直接小売売上高に対する税金を徴収していました。

興味深い歴史的な脚注は、この問題をめぐる戦いが常にウェブのみの小売業者に限定されているとは限らないということです。, 2001年、カリフォルニア州は”実体の分離”の実践に対する行政判決を出した最初の州となり、Borders BooksやTargetのような全国チェーンは、彼らの実店舗は電子商取引サイトとは異なる実体であり、その結果、オンライン注文に対する売上税を徴収しなかったと主張した。 判決は、ウェブ上の売上税を遵守するためにチェーンを余儀なくされ、他の州はすぐに追随しました。, これは、ほとんどの国のチェーンが、その時点からオンラインで売上税を徴収することと引き換えに、すべてのバック税を許された州との契約を切った2003年の議論の余地のある問題となった。 この契約により、チェーンは独立したレンガとモルタルの小売業者に加わり、Amazonにとって競争力のある価格で運営されていました。

戦略3:連邦法

議会はオンライン売上税の公平性の問題を解決し、全国で均一なソリューションを作成する権限を持っていますが、そうすること, これは、議会のメンバーが繰り返しApril2017を含む問題に対処するための法律を導入しているという事実にもかかわらずです。

議会の最も堅牢な努力は、2013年に上院議員Mike Enziら29人によって上院で導入された市場公平性法でした。 MFAは、簡素化された売上税ルールの基準を満たしていた州に、大規模なオンラインおよびカタログ小売業者が売上税を徴収することを要求すること MFAの下では、州外の売上高が1万ドル未満の小規模なオンラインおよびメールオーダー小売業者が免除されます。, 上院は69から27の超党派の投票でMFAを可決したが、2013年にジョン-ベーナー議長が第113議会の終わりまでに投票に持ち込むことを拒否したため、法案は下院で失速した。

More:

- このインタラクティブマップをチェックして、オンライン売り手に売上税を徴収するよう要求することによって、州の予算ギャップをどれくらい解消できるかを確認してください。

- 予算と政策の優先順位に関するセンターのシニアフェローであるMichael Mazerovは、このトピックに関する多くのリソースを執筆しています。, 例えば、見なさい、”25のクイル:遠隔売上税問題への中央政府解決の窓の閉鎖。”

- “政府からのAmazonの大きな支援”:ILSRのStacy Mitchellからのこの記事は、何年もの間、Amazonの競争上の優位性が多くの州で売上税を徴収する必要がないことから一 も参照してください:””アマゾン税”:アマゾンとメインストリート小売業者からの経験的証拠、”Brian Baugh、Itzhak Ben-David、Hoonsuk Park、Ohio State University、April2014による。, このリソースによると、Amazonが売上税の徴収を開始した後、消費者はサイトへの支出を全体で約9%削減し、高価なアイテムの場合は29%削減します。

- “20年後、議会は最終的にインターネット売上税を渡すことができます。 もう遅いのか?”ステイシー-ミッチェルによる。

- “はい、中小企業はオンライン巨人に売上税を徴収したい”:Kathleen McHughとOren TeicherによるBusinessweekのこのop-edは、オンライン売上税の公平性のための中小企業のケースを作 も参照してください:”なぜ議会は私の地元の書店を避け、代わりにオンラインで買い物をしたいのですか?,ステイシー-ミッチェルによる”