Il potenziale dei terremoti per la distruzione catastrofica li rende intriganti e misteriosi, soprattutto perché non abbiamo un vero modo per prevedere quando avranno luogo. Oltre a quelli principali che ricevono l’attenzione internazionale, molti piccoli terremoti non documentati non vengono denunciati e causano problemi ai proprietari di case e agli affittuari di tutti gli Stati Uniti.,

Ci sono stati 37.089 terremoti negli ultimi 365 giorni, secondo la traccia terremoto, così quando si tratta di proteggere la vostra casa e la proprietà personale contro i terremoti, si vuole essere adeguatamente coperto per la perdita, non importa la forza sulla scala Richter.

Siamo qui per rispondere alle tue più grandi domande sull’assicurazione terremoto-ecco cosa copriremo:

Cos’è l’assicurazione terremoto?

I proprietari di abitazione o affittuari copertura assicurativa terremoti?

Cosa copre l’assicurazione terremoto?

Terremoti e franchigie

Quanto costa l’assicurazione terremoto?,

Ho bisogno di assicurazione terremoto?

È terremoto assicurazione vale la pena?

Che cos’è l’assicurazione terremoto?

L’assicurazione contro i terremoti ti rimborsa i danni causati dai terremoti, dai danni alla tua casa e ai tuoi beni personali agli accordi di vita temporanei. E ‘ disponibile nella maggior parte degli stati come un add on per la vostra politica, oppure si può acquistare da un vettore che si specializza nella vendita di copertura terremoto.,

Geografia 101: Un terremoto è un intenso scuotimento della superficie terrestre, causato da fratture nella terra, ovvero linee di faglia, che possono essere devastanti per la struttura di una casa e la proprietà estesa. 148 milioni di americani sono a rischio di danni da terremoti, e le linee di faglia non sono l’unica causa di terremoti – il fracking e l’estrazione mineraria causano anche terremoti in alcune parti dell’Oklahoma, per esempio.

Il costo potenziale dei danni legati al terremoto è cresciuto costantemente con l’invecchiamento degli edifici e sempre più sviluppi urbani stanno spuntando in aree ad alto rischio di terremoti.,

L’assicurazione dei proprietari di case e degli affittuari copre i terremoti?

N. I proprietari di abitazione e affittuari polizze assicurative non coprono i danni causati da terremoti, quindi se si vive in una zona ad alto rischio, è probabile che è necessario acquistare una politica separata, insieme con i proprietari di abitazione di base o affittuari polizza assicurativa.

Alcune polizze assicurative proprietari di abitazione potrebbero coprire i danni causati da un incendio a seguito di un terremoto, che è una conseguenza comune di un terremoto.

Cosa copre l’assicurazione contro i terremoti?,

Se un terremoto colpisce, la vostra politica coprirà:

1. Copertura dell’abitazione: ripara i danni alla tua casa e alla struttura estesa, come un garage o una piscina.

2. Copertura della proprietà personale: Rimborso per il costo della vostra proprietà danneggiata.

3. Perdita di copertura uso: Eventuali spese aggiuntive potrebbe essere necessario, come un hotel, se non è possibile rimanere in casa.,

cordiali saluti, il terremoto per la politica di assicurazione non copre i danni dovuti a:

- Inondazioni

- Foibe

- danni al Veicolo

- Incendi

Terremoto assicurazioni e franchigie

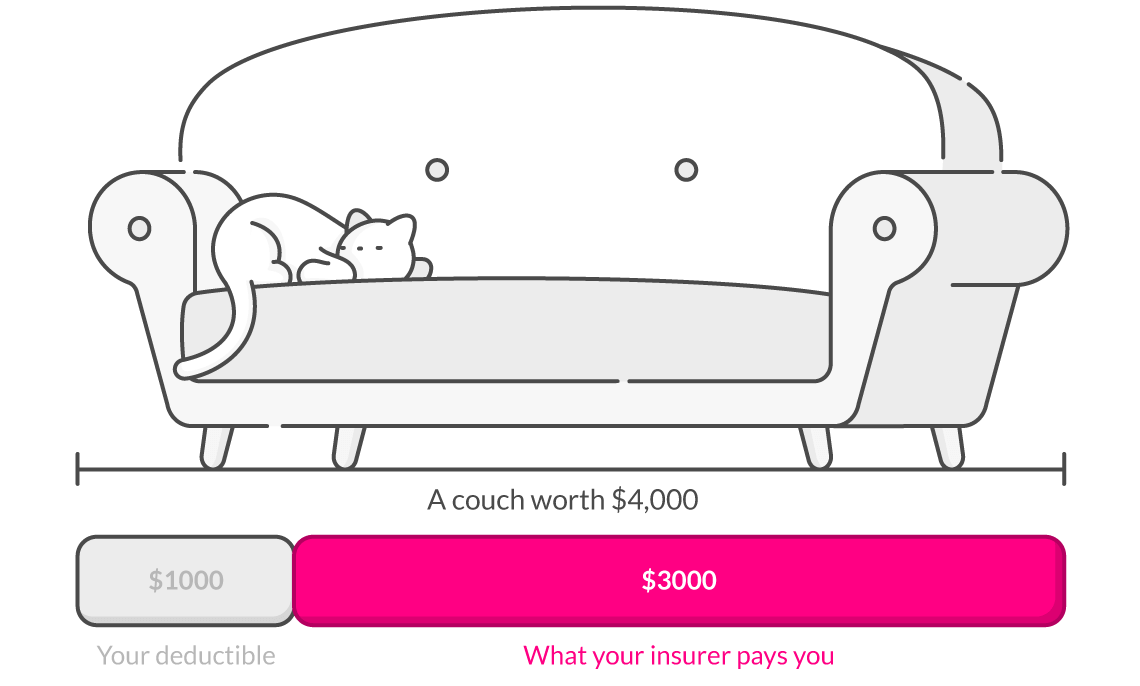

Rapido riassunto: un’assicurazione franchigia è la quantità di denaro che si sceglie quando l’acquisto di una politica che verrà sottratto a qualsiasi sinistri futuri pagamenti.,

Quando si tratta di assicurazione terremoto, franchigie tendono ad essere alti, da qualche parte tra il 15-20 per cento del limite di copertura dimora. Le città costruite più vicine o su linee di faglia attive avranno franchigie più elevate, quindi finirai per ricevere meno se presenterai un reclamo assicurativo.

Quindi diciamo che la copertura dimora è di $200.000, e si dispone di una franchigia del 20 per cento. Se si presenta un reclamo per $200.000 per danni alla vostra casa, 4 40.000 saranno detratti dal ritorno reclami.

Quanto costa l’assicurazione terremoto?,

Il costo medio di assicurazione terremoto negli Stati Uniti è di $800 all’anno. Tenete a mente che assicurare una casa unifamiliare in California può costare di più-tra $1.248 a annually 2.744 ogni anno per $500.000 di copertura.,t prezzo di un terremoto per la politica di assicurazione dipenderà dalla vostra copertura limiti, franchigie, e diversi altri fattori, tra cui:

- cap

- Età della casa

- Distanza di linee di faglia

- Il materiale che la vostra casa è fatta di

- Quanto costerà per ricostruire la vostra casa

Btw, i residenti della California può usare la California Terremoto dell’Autorità (CEA) premium calcolatrice per ottenere una stima di quanto il terremoto di assicurazione avrà un costo.,

Ho bisogno di assicurazione terremoto?

Dipende. Assicurazione terremoto non è obbligatoria, ma a seconda di dove si vive, la vostra casa potrebbe essere a rischio di subire danni irreparabili. La legge della California richiede alle compagnie di assicurazione dei proprietari di case di offrire una copertura antisismica aggiuntiva, ma non esiste una legge che costringa chiunque ad acquistare effettivamente una polizza.

Un mero 13 per cento dei californiani acquisto terremoto assicurazione perché la gente non pensa che sta per accadere a loro, secondo il CEO California Earthquake Authority Glenn Pomeroy., Essi credono anche erroneamente che i proprietari di abitazione o affittuari polizza assicurativa li coprirà per i danni del terremoto.

Mentre le persone tendono a pensare solo lo stato della California è ad alto rischio, ci sono in realtà 42 altri stati che sono anche a rischio di terremoti, 16 dei quali vedono una magnitudo registrata sei o più terremoti sulla scala Richter.

Se non hai i soldi messi da parte per ricostruire la tua casa, riacquistare i tuoi effetti personali e pagare i costi di vita temporanei, dovresti assolutamente acquistare una polizza assicurativa contro il terremoto., Non dimenticare, che il bilancio sarebbe in cima a costi continui per pagare il mutuo, anche se la vostra casa è stata completamente distrutta.

FYI: Se si è appena verificato un terremoto nella tua zona, gli assicuratori in genere non venderanno nuove polizze per un paio di mesi.

È terremoto assicurazione vale la pena?

Alcuni sostengono che il prezzo elevato delle franchigie e dei premi rendono l’assicurazione terremoto costosa – e quindi non vale i soldi.

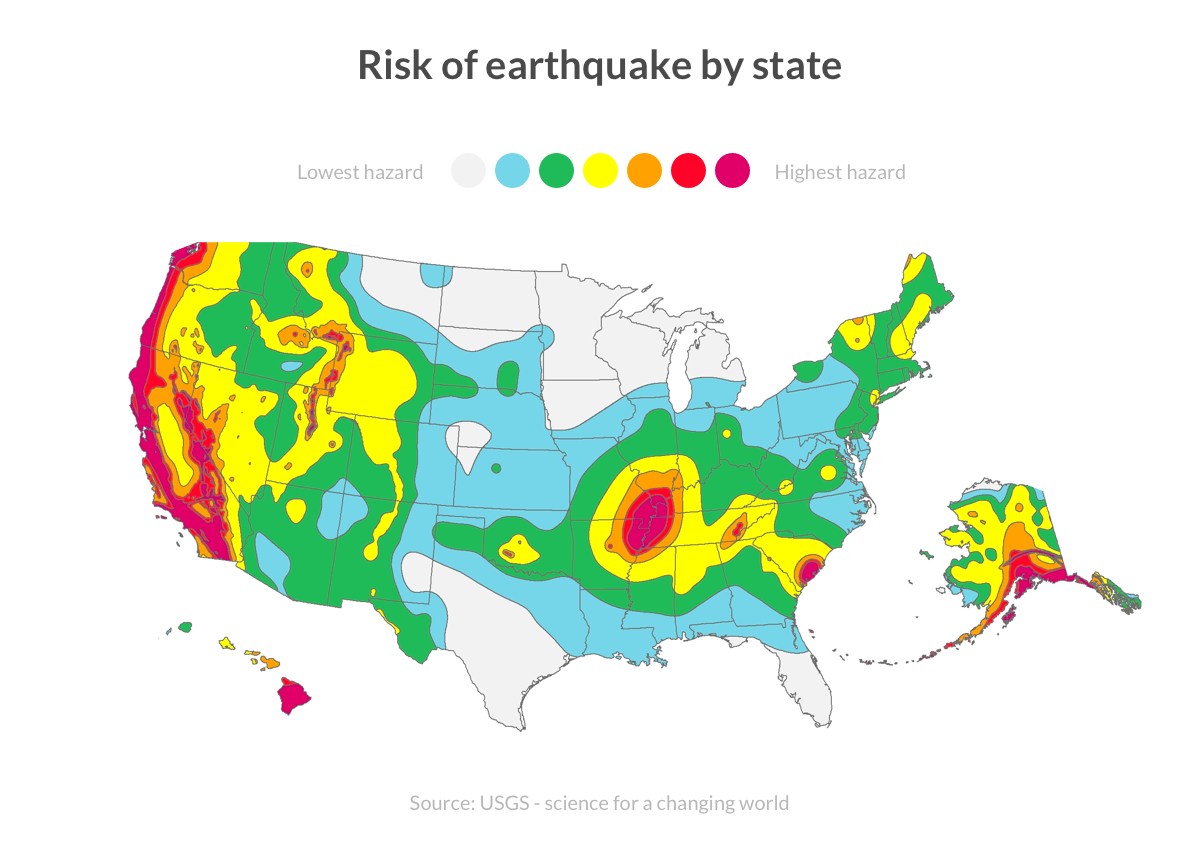

Per capire se una polizza assicurativa terremoto vale la pena per voi, iniziare stabilendo il potenziale rischio di dove si vive., Usa questa mappa dell’United States Geological Survey per capire la probabilità che un terremoto accada nella tua zona (potresti essere sorpreso di scoprire che sei più vicino a una linea di faglia di quanto pensassi).

Più lontano sei da una linea di faglia, più economica è una politica, quindi puoi decidere che vale la pena acquistare una politica per circa $25 al mese per la pace della mente.

Non lasciarti a rischio

Le banche richiedono ai proprietari di case di acquistare un’assicurazione contro le inondazioni se vivono in zone alluvionali, ma lo stesso non vale per l’assicurazione contro i terremoti., A causa di questo, i proprietari di abitazione spesso lasciano le loro case senza piano di emergenza.

Se vivi su una linea di faglia o vicino a aree che sperimentano il fracking, vale la pena acquistare l’assicurazione contro i terremoti e, naturalmente, avere sempre una polizza assicurativa per proprietari di case o affittuari.