Secondo la legge attuale, gli stati sono limitati nella loro autorità di richiedere rivenditori fuori dallo stato, come le società di vendita per corrispondenza e di e-commerce, per raccogliere le imposte statali e locali sulle vendite sugli ordini che vengono consegnati

Questa è una politica con almeno tre impatti perniciosi:

- Svantaggi imprese locali., Esentare i rivenditori online dal dover riscuotere l’imposta sulle vendite, come i normali negozi devono, dà loro un vantaggio di prezzo dal 4 all ‘ 11% rispetto ai negozi locali. Questo è un considerevole vantaggio competitivo nella vendita al dettaglio e, perversamente, sposta un onere fiscale statale e locale sui rivenditori che hanno sede in quelle comunità e quindi già contribuiscono di più a loro.

- Mina i governi statali e locali riducendo le entrate fiscali per scuole, polizia e altri servizi. Attualmente, 45 stati valutano le imposte sulle vendite, da cui ricevono circa il 25 per cento delle loro entrate totali ogni anno., Un recente studio del Government Accountability Office degli Stati Uniti ha rilevato che se i governi statali e locali avessero l’autorità di richiedere la riscossione delle imposte sulle vendite da venditori remoti in 2017, avrebbero beneficiato di un ulteriore revenue 8 miliardi a billion 13 miliardi di entrate fiscali sulle vendite.

- Rende una tassa regressiva più regressiva, perché solo chi ha accesso a Internet, una carta di credito, e una casa o un posto di lavoro dove possono accettare le consegne diurne sono in grado di usufruire dell’esenzione fiscale.,

Questa politica risale al 1992 — molto prima che l’e-commerce fosse diventato una forza multi-trilione di dollari nell’economia statunitense-quando la Corte Suprema degli Stati Uniti ha deciso il caso Quill Corporation v. North Dakota. In tal caso, la questione dinanzi alla Corte era se, se gli stati richiedessero ai rivenditori fuori dallo stato di riscuotere le imposte sulle vendite, tale requisito avrebbe superato la linea da un onere accettabile per il commercio interstatale a uno irragionevole., La Corte ha stabilito che non ci sarebbe nulla di intrinsecamente incostituzionale sugli stati che hanno quell’autorità, ma ha concluso che il Congresso dovrebbe fare la chiamata.

La sentenza della Corte ha lasciato in atto la politica esistente, in base al quale i rivenditori a distanza devono raccogliere le imposte sulle vendite solo negli stati in cui hanno una presenza fisica o altro tangibile “nexus.”Ma la Corte ha esplicitamente invitato il Congresso a rivisitare la politica. “Il problema di fondo non è solo quello che il Congresso può essere più qualificato per risolvere, ma anche quello che il Congresso ha il potere ultimo di risolvere”, ha scritto la Corte.,

Oggi, il software e i relativi servizi fiscali hanno in gran parte eliminato qualsiasi difficoltà nel calcolo e nella remissione delle imposte sulle vendite per le molte giurisdizioni statali e locali del paese. Eppure il Congresso non è riuscito a estendere la raccolta delle imposte sulle vendite ai rivenditori online.

(È importante notare che, mentre i venditori remoti non sono tenuti a riscuotere le imposte sulle vendite, l’imposta è ancora dovuta dall’individuo che ha effettuato l’acquisto. Gli individui dovrebbero tenere traccia di questi acquisti e pagare un importo equivalente all’imposta sulle vendite come tassa di “uso” sulle loro dichiarazioni dei redditi statali., Meno dell ‘ 1 per cento delle persone lo fanno, tuttavia, e la tassa d’uso è quasi impossibile da far rispettare, che di fatto esenta questi acquisti.)

Nel marzo 2015, il giudice della Corte Suprema degli Stati Uniti Anthony Kennedy ha scritto in un parere che la decisione di Quill infligge “danni estremi” ed è da tempo scaduta per la revisione. ” Non è saggio ritardare più una riconsiderazione della detenzione della corte in Quill”, ha scritto Kennedy., “Un caso discutibile anche quando deciso, Quill ora danneggia gli stati in misura molto maggiore di quanto avrebbe potuto essere anticipato in precedenza… Il risultato è stato un sorprendente deficit di entrate in molti stati, con concomitante ingiustizia ai rivenditori locali e ai loro clienti che pagano le tasse al registro.”

Con queste dichiarazioni, Kennedy sembrava invitare gli stati ad emanare leggi in contrasto con Quill e ad innescare una sfida legale che avrebbe dato alla Corte la possibilità di rivedere la decisione del 1992. Da allora diversi stati lo hanno fatto.,

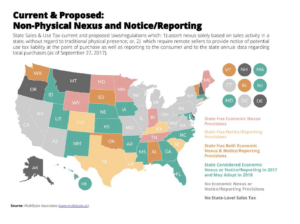

A partire da aprile 2018, la lotta per richiedere ai rivenditori online di riscuotere le imposte sulle vendite — e giocare secondo le stesse regole dei rivenditori di mattoni e malta-è attualmente condotta su tre fronti: leggi statali che sostengono che l’obbligo di imposta sulle vendite dovrebbe essere innescato dalla “presenza economica” anziché dalla presenza fisica, una delle quali ha avviato procedimenti legali che hanno nuovamente portato, Corte Suprema, come il giudice Kennedy sembrava suggerire; leggi statali che mirano a chiudere altre scappatoie, in particolare, che richiedono piattaforme come Amazon per raccogliere le imposte sulle vendite sui beni venduti da commercianti di terze parti attraverso il loro sito; e dibattito in corso al Congresso sulla legislazione nazionale sulla questione.

Strategia 1: presenza economica e invitando la Corte Suprema degli Stati Uniti a rivisitare Quill

Il 1 ° maggio 2016, una nuova legge statale è entrata in vigore nel South Dakota., La legge richiede rivenditori out-of-state per raccogliere le imposte sulle vendite dello stato se fanno una certa quantità di attività nello stato — in particolare, se le loro entrate dalle vendite in South Dakota supera $100.000 all’anno, o se elaborano 200 o più transazioni separate all’anno nello stato. In effetti, sostituisce uno standard di ” presenza fisica “con un approccio che si basa invece sulla” presenza economica.”

Altri stati seguirono rapidamente l’esempio con leggi simili, tra cui Tennessee, Wyoming e Alabama. Le leggi contraddicono la sentenza della Corte Suprema in Quill-ma questo è il punto., Il Dakota del Sud sta conducendo una carica di quasi due dozzine di stati, come riporta la rivista Governativa, che stanno intraprendendo uno “sforzo coordinato” per riportare la questione dell’equità delle imposte sulle vendite nei tribunali.

Nonostante i rischi connessi con l’assunzione di una lotta legale, South Dakota ritenuto necessario. Lo stato stima che perde fino a million 50 milioni all’anno in imposte sulle vendite non riscosse sugli acquisti online, riporta Reuters, mentre vede anche le sue imprese locali soffrire di trattamenti disparati., “Data l’urgente necessità che la Corte Suprema degli Stati Uniti riconsideri questa dottrina”, si legge nella legge del Dakota del Sud, “è necessario che questo stato approvi questa legge chiarendo il suo intento immediato di richiedere la riscossione delle imposte sulle vendite da parte di venditori remoti e consentendo la revisione più rapida possibile della costituzionalità di questa legge.”

Dopo aver approvato la sua legge, il South Dakota ha avviato il processo legale facendo causa a quattro rivenditori online. Non molto tempo dopo, South Dakota v. Wayfair, Inc., raggiunto la Corte Suprema degli Stati Uniti, e la Corte ha accettato di prendere il caso., I procuratori generali di oltre 40 stati, insieme a organizzazioni come la National Governors Association, hanno presentato slip che chiedono alla Corte di sostenere la legge del Dakota del Sud ed eliminare il requisito di presenza fisica, così come i gruppi che rappresentano i rivenditori. La Corte ascolterà il caso il 17 aprile 2018 e lo deciderà entro giugno.

Strategia 2: richiedere alle piattaforme di riscuotere le imposte sulle vendite sui beni venduti da commercianti di terze parti e altre iniziative a livello statale

Mentre gli stati stavano aspettando il Congresso e gli Stati Uniti., Corte Suprema, hanno escogitato altre strategie per affrontare gli aspetti della questione dell’imposta sulle vendite online.

Il più recente di questi si concentra sui rivenditori online che sono anche piattaforme e che richiedono a quei rivenditori di riscuotere l’imposta sulle vendite sui beni venduti da commercianti di terze parti sul loro sito. La più importante di queste aziende è Amazon. Anche se Amazon ha fatto evitando la riscossione delle imposte sulle vendite una parte centrale della sua strategia di crescita per anni, oggi, l’azienda raccoglie le imposte sulle vendite in ogni stato che li ha. (Anche se ancora non raccoglie tutte le imposte locali sulle vendite)., Tuttavia, Amazon raccoglie solo le imposte sulle vendite sui beni che vende direttamente; non raccoglie le imposte sulle vendite sulle sue vendite di terze parti.

Queste vendite sono significative: comprendono circa la metà del volume di Amazon e la Commissione fiscale multistatale ha stimato in 2017 che i venditori che fanno parte del programma Fulfillment by Amazon da solo devono circa billion 2 miliardi in imposte sulle vendite non riscosse. Un nuovo studio di Civic Economics e dell’American Booksellers Association mette la cifra ancora più alta, fino a $5 miliardi in 2016, e un recente rapporto degli Stati Uniti, Government Accountability Office stima che, tra tutte le piattaforme, i venditori di terze parti raccolgono solo il 14-33 per cento delle tasse sulle loro vendite. Attraverso queste vendite di terze parti, Amazon continua a detenere un significativo vantaggio competitivo rispetto ai rivenditori di mattoni e malta.

Diversi stati hanno recentemente approvato leggi che mirano a chiudere questa scappatoia., Washington, ad esempio, ha approvato una legge entrata in vigore il 1 ° gennaio 2018, che richiede “facilitatori del mercato” con una presenza fisica nello stato o più di $10,000 nelle vendite al dettaglio consegnate a Washington per riscuotere l’imposta sulle vendite o notificare all’acquirente che è dovuta una tassa d’uso. La Pennsylvania ha approvato una legge simile che è entrata in vigore il 1 ° aprile 2018.

Nel frattempo, la Carolina del Sud sta perseguendo questa strategia in un modo diverso. South Carolina non ha approvato una nuova legge, ma invece sostiene che Amazon è responsabile per la raccolta e la remissione imposta sulle vendite dello stato su “tutti i beni venduti su Amazon.,com, ” compresi quelli venduti da commercianti di terze parti, ai sensi della legge statale esistente. La Carolina del Sud sostiene che Amazon deve taxes 57 milioni in imposte sulle vendite non riscosse sulle vendite di terze parti nel solo 2016 e stima che potrebbe perdere più di million 500 milioni in entrate fiscali sulle vendite in cinque anni. Amazon ha presentato una sfida legale e ha scritto in un deposito ai regolatori: “Intendiamo difenderci vigorosamente in questa materia.”Il caso è in corso e programmato per il processo a novembre 2018.

Una seconda strategia che gli stati stanno usando è notification laws., Queste leggi, approvate dagli stati tra cui Colorado e South Dakota, richiedono ai rivenditori online di notificare ai propri clienti che devono la tassa di utilizzo dello stato sugli acquisti per i quali l’imposta sulle vendite non viene riscossa. La legge del Colorado, approvata nel 2010 e che richiede anche ai venditori fuori dallo stato di notificare al Dipartimento di Stato delle Entrate, è stata confermata a febbraio 2016 da una corte d’appello federale., La corte ha scritto nel suo parere:

” I querelanti non si sono avvicinati a dimostrare che l’avviso e gli oneri di segnalazione che Colorado pone sui rivenditori fuori dallo stato per corrispondenza e su Internet si confrontano sfavorevolmente con gli oneri amministrativi che lo stato impone ai rivenditori in stato di mattoni e malta che devono riscuotere le vendite e, Se non altro, chiedendoci di abbattere la legge del Colorado, i rivenditori fuori dallo stato per corrispondenza e Internet non cercano un trattamento paragonabile ai loro rivali in stato di mattoni e malta, cercano un trattamento più favorevole, un vantaggio competitivo, una sorta di opportunità di arbitraggio sponsorizzato in modo giudiziario o ‘tax shelter.'”

Prima di affrontare la questione delle vendite di terze parti, gli stati erano anche al centro degli sforzi precedenti per costringere i rivenditori Internet a riscuotere le imposte sulle vendite sulle loro vendite dirette., Negli anni che seguirono Quill, il Congresso ha ripetutamente rifiutato di approvare una legge nazionale sull’equità delle imposte sulle vendite (maggiori informazioni qui sotto), che ha lasciato gli stati a cercare di affrontare la questione da soli.

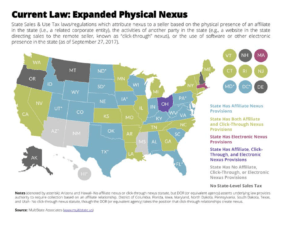

Nel 2008, New York ha aperto la strada a una strategia politica che ha di fatto aggirato i vincoli di Quill e costretto Amazon, Overstock e altri rivenditori solo web a riscuotere l’imposta sulle vendite dello stato. New York ha fatto questo approvando una legge che chiarisce ciò che costituisce una presenza fisica, o” nexus”, ai fini della responsabilità fiscale sulle vendite., Si dice che i rivenditori online hanno nexus a New York-e devono quindi raccogliere le imposte sulle vendite-se hanno affiliati di vendita nello stato che generano un combinato $10.000 all’anno o più di entrate per il rivenditore. (Gli affiliati di vendita sono individui o organizzazioni che ricevono una commissione per il collegamento al sito Web del rivenditore online). Nel marzo 2013, in una causa intentata da Amazon e Overstock, la Corte d’appello di New York ha confermato una decisione della corte inferiore che ha stabilito che la legge dello stato non viola le clausole di commercio o di giusto processo della Costituzione degli Stati Uniti., Un certo numero di stati ha seguito l’esempio di New York (vedi mappa), tra cui la California, che ha approvato una legge che estende anche l’obbligo di riscuotere le imposte sulle vendite ai rivenditori online che hanno filiali o società affiliate nello stato.

Man mano che più stati approvavano queste leggi e l’impronta fisica di Amazon si espandeva a più regioni con l’apertura di magazzini, il numero di stati in cui Amazon non riscuoteva le imposte sulle vendite cominciò a ridursi costantemente dopo il 2008., Non è stato fino al 2017, tuttavia, che la società stava finalmente riscuotendo le imposte sulle sue vendite al dettaglio dirette in tutti gli stati 45 che hanno un’imposta sulle vendite.

Una nota storica interessante è che la lotta su questo problema non è sempre stata limitata ai rivenditori solo web., In 2001, la California è diventata il primo stato a emettere una sentenza amministrativa contro la pratica dell ‘ “isolamento delle entità”, in cui catene nazionali come Borders Books e Target hanno sostenuto che le loro posizioni in mattoni e malta erano entità distinte dai loro siti di e-commerce e, di conseguenza, non riscuotevano le imposte sulle vendite sui loro ordini online. La sentenza ha costretto le catene a rispettare le imposte sulle vendite sul web e altri stati presto seguito l’esempio., Questo è diventato un problema controverso in 2003, quando la maggior parte delle catene nazionali ha tagliato un accordo con gli stati in cui sono stati perdonati tutte le loro tasse arretrate in cambio della raccolta delle imposte sulle vendite online da quel punto in avanti. Con quell’accordo, le catene si sono unite ai rivenditori indipendenti di mattoni e malta per operare a uno svantaggio competitivo rispetto ad Amazon.

Strategia 3: Legislazione federale

Sebbene il Congresso abbia l’autorità di risolvere il problema dell’equità delle imposte sulle vendite online e di creare una soluzione uniforme in tutto il paese, non è riuscito a farlo., Questo nonostante il fatto che i membri del Congresso abbiano ripetutamente introdotto una legislazione per affrontare la questione, anche di recente ad aprile 2017.

Lo sforzo più robusto del Congresso è stato il Marketplace Fairness Act, che è stato introdotto al Senato nel 2013 dal senatore Mike Enzi e da altri 29. L’AMF avrebbe autorizzato gli stati che avevano soddisfatto gli standard per le norme semplificate di imposta sulle vendite per richiedere grandi rivenditori online e catalogo per raccogliere le imposte sulle vendite. Secondo l’AMF, i piccoli rivenditori online e per corrispondenza con meno di million 1 milione di vendite fuori dallo stato sarebbero esenti., Sebbene il Senato abbia approvato l’MFA con un voto bipartisan di 69 a 27 a maggio 2013, il disegno di legge si è bloccato alla Camera quando lo speaker John Boehner ha rifiutato di portarlo a un voto prima della fine del 113 ° Congresso.

Altro:

- Dai un’occhiata a questa mappa interattiva per vedere quanto del gap di bilancio del tuo stato potrebbe essere eliminato richiedendo ai venditori online di riscuotere le imposte sulle vendite.

- Michael Mazerov, senior fellow presso il Center on Budget and Policy Priorities, è autore di una serie di risorse su questo argomento., Vedi, ad esempio, “Quill at 25: Window Closing on Federal Solution to the Remote Sales Tax Problem.”

- ” Il grande aiuto di Amazon dal governo”: Questo articolo di Stacy Mitchell di ILSR esamina un nuovo studio che mostra come, per anni, il vantaggio competitivo di Amazon è venuto in parte dal non dover riscuotere l’imposta sulle vendite in molti stati. Vedi anche: “La” tassa Amazon”: prove empiriche da Amazon e Main Street Retailers, ” di Brian Baugh, Itzhak Ben-David, e Hoonsuk Park, Ohio State University, aprile 2014., Questa risorsa rileva che dopo che Amazon inizia a riscuotere l’imposta sulle vendite, i consumatori riducono la spesa sul sito di circa il 9% in generale e il 29% per gli articoli costosi.

- ” Dopo 20 anni, il Congresso può finalmente passare l’imposta sulle vendite su Internet. E ‘ troppo tardi?”di Stacy Mitchell.

- “Sì, le piccole imprese vogliono giganti online per raccogliere l’imposta sulle vendite”: Questo editoriale in Businessweek, da Kathleen McHugh e Oren Teicher, rende il caso di piccole imprese per l’equità fiscale di vendita online. Vedi anche: “Perché il Congresso vuole che io eviti la mia libreria locale e acquisti online?,”, di Stacy Mitchell.