jordskælv’ potentiale for katastrofal ødelæggelse gør dem spændende og mystiske, især da vi ikke har nogen reel måde at forudsige, hvornår de finder sted. Ud over de store, der modtager international opmærksomhed, går mange små, udokumenterede jordskælv urapporteret og skaber problemer for husejere og lejere over hele USA.,

Der har været 37,089 jordskælv i de sidste 365 dage, efter at Jordskælvet Spor, så når det kommer til at beskytte dit hjem og personlige ejendele mod jordskælv, du ønsker at være ordentligt dækket for tab, uanset styrken på Richter-skalaen.

Vi er her for at besvare dine største spørgsmål om jordskælvsforsikring-her er hvad vi dækker:

Hvad er jordskælvsforsikring?

dækker husejere eller lejere forsikring jordskælv?

Hvad dækker jordskælvsforsikring?

jordskælv og selvrisikoen

Hvor meget er jordskælv forsikring?,

har jeg brug for jordskælvsforsikring?

er jordskælvsforsikring det værd?

Hvad er jordskælvsforsikring?

jordskælvsforsikring refunderer dig for skader forårsaget af jordskælv, fra skader på dit hjem og personlige ejendele til midlertidige boformer. Det er tilgængeligt i de fleste stater som en tilføjelse til din politik, eller du kan købe det fra en transportør, der er specialiseret i at sælge jordskælvsdækning.,

geografi 101: Et jordskælv er en intens rystelse af jordens overflade, forårsaget af brud i jorden, også kaldet fejllinjer, hvilket kan være ødelæggende for et hjems struktur og udvidede ejendom. 148 millioner amerikanere risikerer skader fra jordskælv, og fejllinjer er ikke den eneste årsag til jordskælv – fracking og minedrift forårsager for eksempel jordskælv i dele af Oklahoma.

de potentielle omkostninger ved jordskælvsrelaterede skader er støt vokset, når bygninger bliver ældre, og flere byudviklinger dukker op i områder, der er i høj risiko for jordskælv.,

er husejere og lejere forsikring dækker jordskælv?

nr. Husejere og lejere forsikringspolicer dækker ikke skader forårsaget af jordskælv, så hvis du bor i et højrisikoområde, skal du sandsynligvis købe en separat politik sammen med din base husejere eller lejere forsikringspolice. nogle husejere forsikringspolicer kan dække skader forårsaget af en brand efter et jordskælv, som er en almindelig konsekvens af et jordskælv.

Hvad dækker jordskælvsforsikring?,

Hvis et jordskælv rammer, dækker din politik:

1. Boligdækning: reparerer skader på dit hjem og udvidet struktur, som en garage eller S .immingpool.

2. Dækning af personlige ejendele: refusion for omkostningerne ved din beskadigede ejendom.

3. Tab af brug dækning: eventuelle ekstra udgifter, du måske har brug for, som et hotel, hvis du ikke kan bo i dit hjem.,

FYI, din jordskælv forsikring vil ikke dække skader på grund af:

- Oversvømmelser

- Jordfaldshuller

- beskadigelse af Køretøjet

- Brande

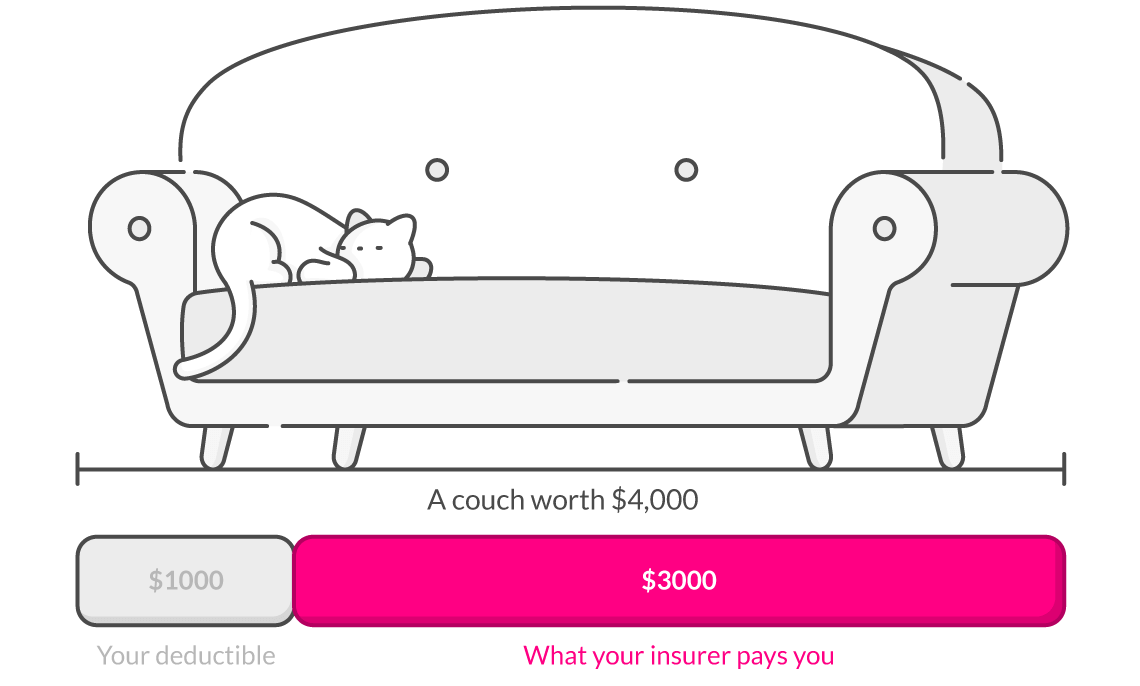

Jordskælv forsikring og selvrisiko

Hurtig recap: en forsikring selvrisiko er det beløb, du vælger, når du køber en politik, der vil blive fratrukket eventuelle fremtidige krav udbetalinger.,

Når det kommer til jordskælv forsikring, selvrisiko tendens til at være høj, et sted mellem 15-20 procent af din bolig dækning grænse. Byer, der er bygget tættere på eller på aktive fejllinjer, har højere selvrisikoen, så du ender med at modtage mindre, hvis du indgiver et forsikringskrav.

så lad os sige, at din boligdækning er $200.000, og du har en 20 procent fradragsberettiget. Hvis du indgiver et krav på $ 200,000 for skade på dit hjem, trækkes $ 40,000 fra kravsafkastet.

hvor meget er jordskælvsforsikring?,

de gennemsnitlige omkostninger ved jordskælvsforsikring i USA er $800 pr. Husk, at forsikring af et enfamiliehus i Californien kan koste mere — mellem $1,248 til $2,744 årligt for $500,000 dækning.,t pris af et jordskælv forsikring, vil afhænge af din dækning grænser, selvrisikoen, og flere andre faktorer, herunder:

- Zip code

- Alder af hjem

- Afstand til brudlinjer

- Det materiale, dit hus er lavet af

- Hvor meget det vil koste at ombygge dit hjem

Btw, beboere i Californien, kan du bruge Californien Jordskælv Myndighed (CEA) premium-lommeregner for at få et estimat af, hvor meget jordskælv forsikring vil koste.,

har jeg brug for jordskælvsforsikring?

det afhænger. Jordskælvsforsikring er ikke obligatorisk, men afhængigt af hvor du bor, kan dit hjem være i fare for at lide uoprettelig skade. Californien lov kræver husejere forsikringsselskaber til at tilbyde add-on jordskælv dækning, men der er ingen lov tvinger nogen til rent faktisk at købe en politik. kun 13 procent af californierne køber jordskælvsforsikring, fordi folk ikke tror, at det vil ske med dem, ifølge California Earth Earthquakeuake Authority CEO Glenn Pomeroy., De mener også fejlagtigt, at husejere eller lejere forsikringspolice vil dække dem for jordskælv skader. mens folk har en tendens til at tro, at kun staten Californien er højrisiko, er der faktisk 42 andre stater, der også er i fare for jordskælv, hvoraf 16 ser en registreret størrelse seks eller større jordskælv på Richter-skalaen.

Hvis du ikke har pengene afsat til at genopbygge dit hjem, genkøbe dine personlige ejendele og betale for midlertidige leveomkostninger, skal du bestemt købe en jordskælvsforsikringspolitik., Glem ikke, at budgettet ville være på toppen af fortsatte omkostninger til at betale dit pant, selvom dit hjem er blevet fuldstændig ødelagt.

FYI: hvis der netop er sket et jordskælv i dit område, vil forsikringsselskaberne typisk ikke sælge nye politikker i et par måneder.

er jordskælvsforsikring det værd?

nogle hævder den høje pris på selvrisikoen og præmier gør jordskælv forsikring dyrt – og derfor ikke pengene værd.

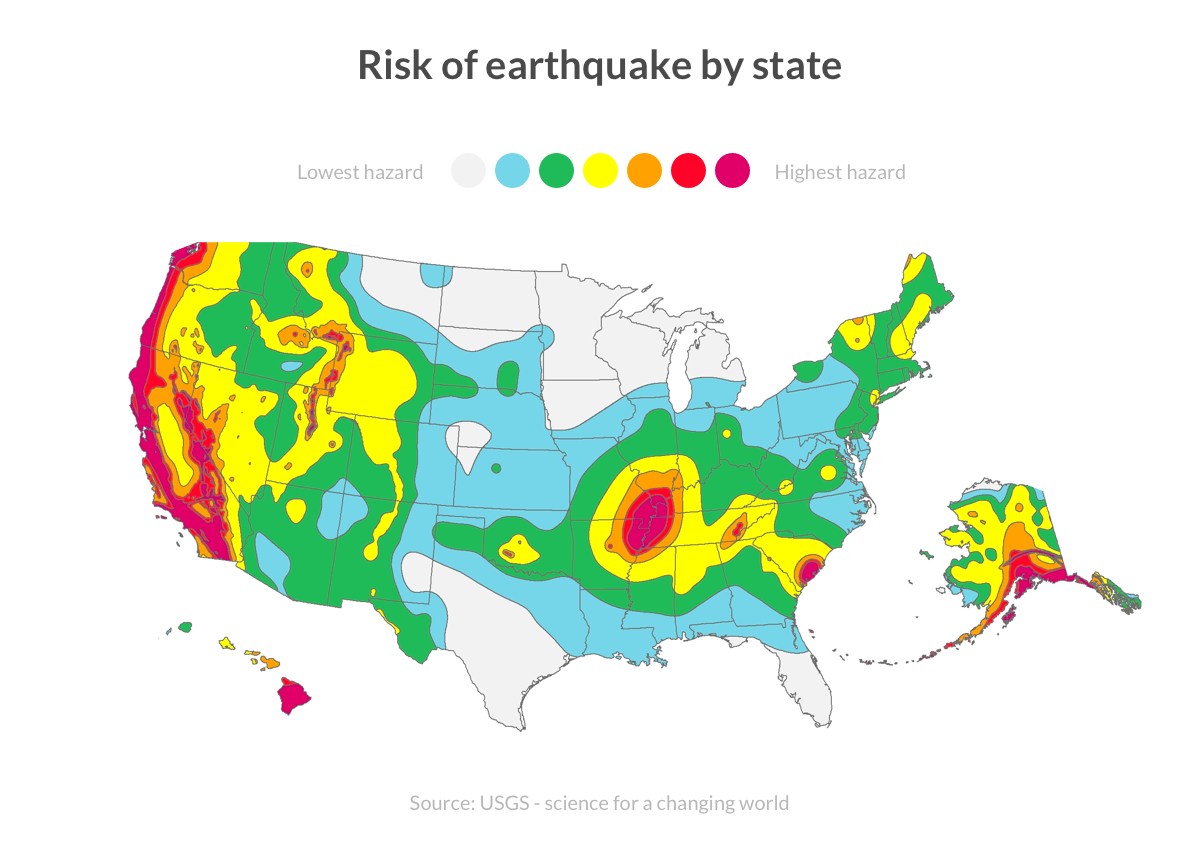

for at finde ud af, om en jordskælvsforsikringspolitik er det værd for dig, skal du starte med at etablere den potentielle risiko for, hvor du bor., Brug dette kort fra United States Geological Survey til at finde ud af sandsynligheden for, at et jordskælv sker i dit område (du kan blive overrasket over at finde ud af, at du er tættere på en fejllinje, end du troede).

Jo længere væk du er fra en brudlinje, jo billigere en politik, så du kan beslutte, at det er værd at købe en politik for omkring $25 en måned for fred i sindet.

lad dig ikke være i fare

banker kræver, at husejere køber oversvømmelsesforsikring, hvis de bor i oversvømmelses zonesoner, men det samme gælder ikke for jordskælvsforsikring., På grund af dette forlader husejere ofte deres hjem uden beredskabsplan.

Hvis du bor på en fejllinje eller i nærheden af områder, der oplever fracking, er det værd at købe jordskælvsforsikring, og selvfølgelig har du altid en husejere eller lejers forsikringspolice på plads.